<この記事は約 7 分で読めます>

確定申告の申告内容に誤りがあった場合は後からでも修正することが可能です。

ただ、修正の手続きは、確定申告の期限内であれば「訂正申告」、申告期限が過ぎてしまった場合は「修正申告」か「更生の請求」という風に、状況によって方法が異なります。

修正申告は、確定申告の申告期限後に

- 納税額を実際より少なく申告していた

- 還付される税金を多く申告していた

ことに気づいた場合に申告するものです。

一方、更生の請求は、確定申告の申告期限後に

- 実際の税額より多く申告していた

- 還付される金額を少なく申告していた

ことに気づいた場合に申告するものです。

今回は「修正申告」について、

- 修正申告とは

- 修正申告ができる条件

- 修正申告の提出書類

- 修正申告手続きの流れ

- 修正申告のペナルティ(罰則)

などの項目を解説していきます。

修正申告とは

修正申告とは、

確定申告の申告期限後、申告内容に誤りがあった場合に修正して申告し直すこと

です。

申告内容の誤りは、自ら気づくことが理想ではありますが、実際は税務調査によって発覚するケースがほとんどです。

税務調査により申告内容の誤りが発覚した場合、調査員から納税者へ連絡がきます。

修正申告を提出した後は、修正内容に不満があったとしても原則として申し立てを行うことができませんので注意しましょう。

修正申告ができる条件

修正申告ができる条件は、

- 確定申告の申告期限が過ぎている場合

- 納税額を実際より少なく申告してしまった場合

- 還付される税金を多く申告してしまった場合

です。

確定申告の申告期限が過ぎているということが大前提となります。

確定申告の申告期限は、毎年2月16日から3月15日ごろまでとなっています。休日と重なる場合は前倒しや後倒しになることもあるため、詳しい日程は国税庁のホームページで確認しましょう。

【関連】【2021年提出分】確定申告が必要な個人とやり方を税理士が解説【青色・白色申告】

なお、確定申告の内容を修正する手続きは、修正申告以外にも以下の2つの手続きがあります。

・訂正申告

…確定申告の申告期間内に誤りを発見し、訂正する場合。申告書を複数回提出した場合は、最後に提出した申告書が採用されます。延滞税はかかりません。

・更生の請求

…確定申告の申告期限の後で実際の税額より多く申告していたり、還付される金額が過小だったりした場合。

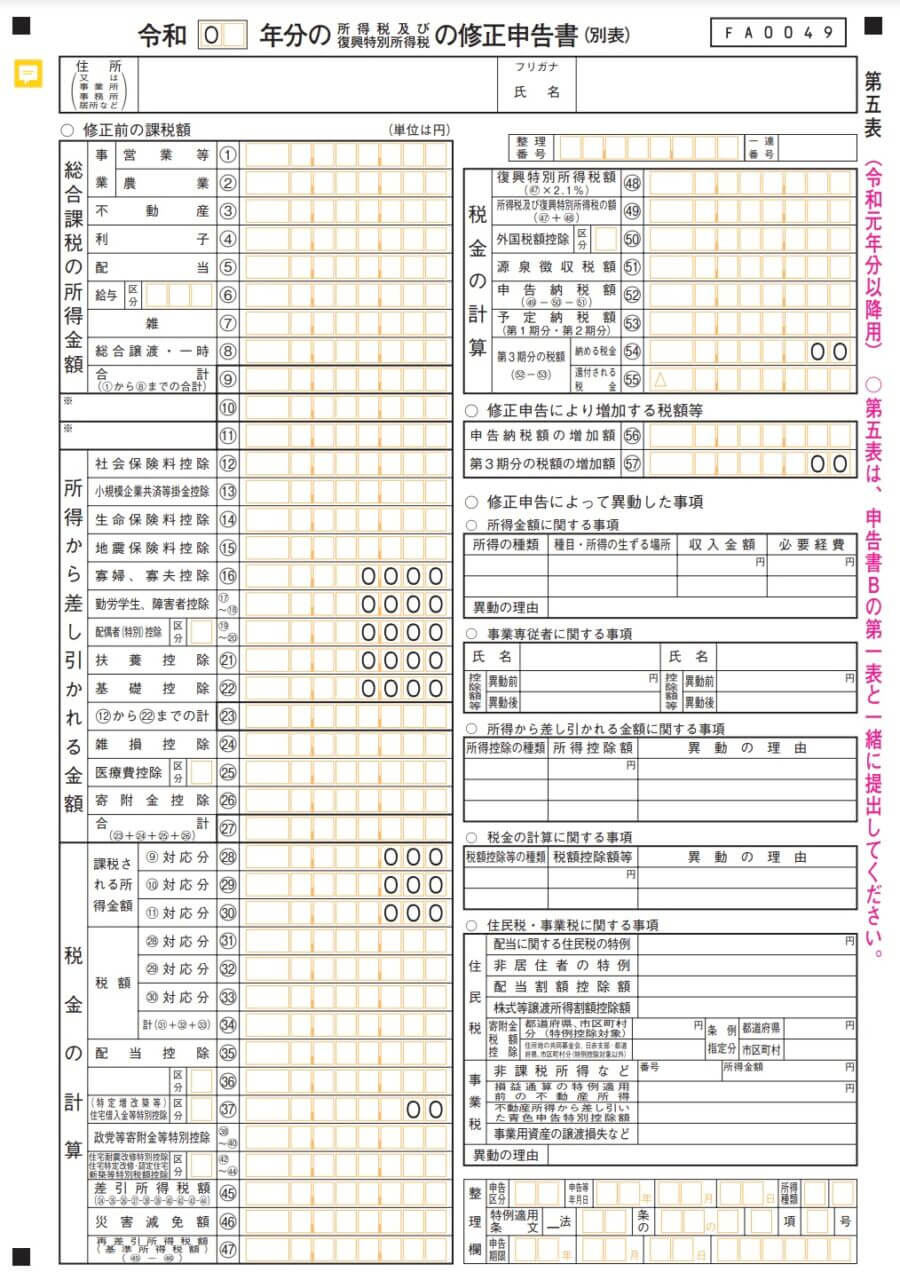

修正申告の提出書類

修正申告を行う場合、

- 確定申告書B第一表

- 所得税及び復興特別所得税の修正申告書(第五表)

- マイナンバーの記載及びご本人の本人確認書類の提示又は写し

が必要となります。

修正申告書は、修正申告による税額や当初提出した確定申告の移動事項などを記載するものです。漏れがないよう注意しましょう。

修正申告手続きの流れ

修正申告書の提出方法は、確定申告の提出方法と同じです。流れは以下の通りです。

1.修正申告書を用意する

修正申告書は、税務署に取りに行くか、国税庁のホームページからダウンロードすることができます。

【参考】国税庁「修正申告書」

2.必要事項を記入する

修正申告書の用意できたら必要事項を記入します。

3.所轄税務署に提出する

修正申告書は住所地を所轄する税務署、もしくはe-taxで提出します。

確定申告書を提出した際の添付書類は再度提出する必要はありません。

確定申告の提出方法の詳しい解説はこちらをご覧ください。

【関連】

・確定申告の3つの提出方法【オンラインが便利】

・【完全ガイド】確定申告の白色申告とは?必要書類や書き方、控除、準備から提出までの流れについて

修正申告書は申告が遅れれば遅れるほど「延滞税」が増加しますので、早めに申告するようにしましょう。

さらに、税務調査で誤りが発覚し、指摘を受けてからの申告した場合は「過小申告加算税」が別途課せられます。

修正申告のペナルティ(罰則)

修正申告のペナルティは、追加で納税する金額に対して課せられる「延滞税」と、税務署からの指摘があってから修正申告を行なった場合に課せられる「過小申告可算税」「重加算税」の3つです。

それぞれ解説していきます。

延滞税

延滞税の税率は、納期限(※)及び納期限の翌日から1ヶ月経過するまでは「年に7.3%」または、「特例基準割合+1%」のいずれかの低い割合となります。

納期限の翌日から1ヶ月を過ぎた場合は税率が上がり、「年に14.6%」または「特例基準割合+7.3%」のいずれかの低い割合になります。

※納期限は次の通りです。

・期限内に申告された場合には法定納期限

・期限後申告又は修正申告の場合には申告書を提出した日

・更正・決定の場合には更正通知書を発した日から1月後の日

過少申告可算税

過小申告可算税は、追加で納税することになった金額の「10%」の割合で課せられます。

また、追加で納税する金額のうち、期限内申告書の税額と50万円のいずれか多い額を超える部分については「15%」の割合で課せられることとなります。

ただし、税務調査前に修正申告書を提出した場合には過小申告可算税は課せられません。

重加算税

重加算税は、過少申告加算税に代えて「35%」の税率で課せられます。

重加算税は、仮称、隠ぺいなどを行い、脱税だと判断された場合に発生します。

大阪で確定申告や修正申告の代行ならハートランド税理士法人へ

今回は、「確定申告の修正申告」について解説してきました。

修正申告は、申告が遅れれば遅れるほど「延滞税」が増加しますので、気づいた時点で早めに申告するようにしましょう。急ぎの場合は税理士に修正申告の代行を頼むのもひとつの手です。

また、初めからミスなく申告するのが一番の対策ですので、確定申告の時点から税理士に依頼することをおすすめします。

大阪で確定申告や修正申告の代行をお探しの方がいましたら、ハートランド税理士法人までお気軽にご相談ください。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。