<この記事は約 8 分で読めます>

個人事業主や高所得者、副業収入のある方は毎年必ずおこなう必要のある確定申告。

2021年(令和3年)は、そんな確定申告にさまざまな変更がありました。

この記事では、

- 基礎控除額の増額

- 給与所得控除の減額(+所得金額調整控除の創設)

- 青色申告特別控除額の細分化

- 配偶者控除や扶養控除などの対象要件緩和

- 公的年金等控除の金額が変更

- ひとり親控除の創設

- 新型コロナウイルス感染症に関する特例措置の創設

という7つの変更点について、ポイントもあわせて徹底解説していきます。

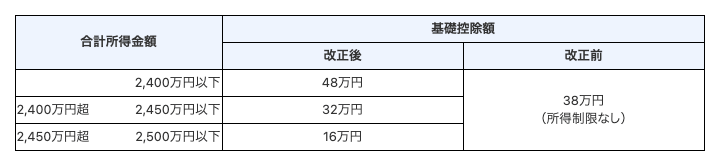

1.基礎控除額の増額

- 変更前…所得税38万円控除、住民税33万円控除

- 変更後…所得税48万円控除、住民税43万円控除

所得税と住民税の基礎控除額が10万円増額されます。

ただし、事業所得や給与所得等を合計した所得金額合計が2,400万円を超える方はこの控除額が段階的に引き下げられるようになりました。例えば、所得合計金額が2,500万円を超える方は控除額が0円になります。

詳しくは下記の表をご参照ください。

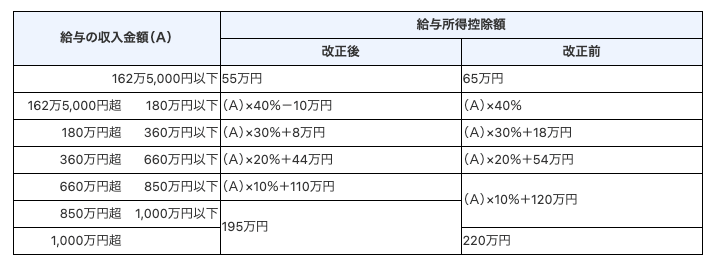

2.給与所得控除の減額(+所得金額調整控除の創設)

- 変更前…給与所得控除の上限は220万円

- 変更後…給与所得控除の上限は195万円 + 一律10万円減額、所得金額調整控除の創設

給与所得控除の金額が一律10万円減額されます。ただし、この点は先に紹介した基礎控除額の増額があるため、所得合計金額2,400万円以下の方には関係ありません。

そのほか、給与所得が850万円を超える方の給与所得控除の上限が195万円となり、最大で控除額が25万円減額する方が出てきます。

詳しくは下記の表をご参照ください。

なお、給与所得が850万円を超える方の中で、以下4つのいずれかに当てはまる場合は「所得金額調整控除」の対象となります。

- 所得者本人が特別障害者

- 同一生計配偶者が特別障害者

- 扶養親族が特別障害者

- 扶養親族が年齢23歳未満(平成10年1月2日以後生)

所得金額調整控除の計算式は

- (給与の収入金額-850万円)×10% (最高15万円)

です。

3.青色申告特別控除額の細分化

- 変更前…控除額は青色申告(複式簿記)65万円、青色申告(単式簿記)10万円

- 変更後…控除額は青色申告(複式簿記かつ電子申告もしくは電子帳保存)65万円、青色申告(複式簿記)55万円、青色申告(単式簿記)10万円

一言でいうと、電子申告を優遇した変更です。

これまで複式簿記かつ電子申告で確定申告をおこなっていた人には関係ありませんが、書類で確定申告をおこなっていた人は、これを機に電子申告に切り替えた方がよいでしょう。

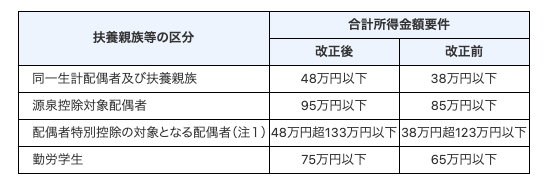

4.配偶者控除や扶養控除などの対象要件緩和

- 変更前…同一生計配偶者及び扶養親族の合計所得金額要件は38万円以下、など

- 変更後…同一生計配偶者及び扶養親族の合計所得金額要件は48万円以下、など

同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者、勤労学生の対象要件が緩和(=合計所得金額要件が10万円引き上げ)されました。

詳しくは下記の表と参考リンクをご参照ください。

【参考】

・国税庁「各種控除等を受けるための扶養親族等の合計所得金額要件等の改正(令和2年分以降)」

5.公的年金等控除の金額が変更

公的年金等控除の主な変更点は以下の3つです。

- 控除額が一律10万円減額、控除額は上限195.5万円

- 公的年金等収入以外の合計所得金額が1,000万円を超え2,000万円以下の場合は、一律20万円減額、控除額は上限185.5万円

- 公的年金等収入以外の合計所得金額が2,000万円を超える場合は、一律30万円減額、控除額は上限175.5万円

要約すると、

- 負担が変わらない方…公的年金等の収入、およびそれ以外の収入の合計金額が1,000万円以下の方

- 負担が増える方…それ以外の方

となります。おそらく、一部の富裕層を除きほとんどの方にとって影響はないでしょう。

【参考】

・国税庁「公的年金等の課税関係」

6.ひとり親控除の創設

ひとり親の方の中で、下記3つの要件うちいずれかに当てはまる場合は新たに創設された「ひとり親控除」の対象となります。

- その人と生計を一にする子を有すること。

- 合計所得金額が500万円以下であること。

- その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと。

ひとり親控除では、その人のその年分の合計所得金額から35万円を控除することができます。

詳しくは下記の参考リンクをご参照ください。

【参考】

・国税庁「ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係) 」

7.新型コロナウイルス感染症に関する特例措置の創設

国税庁では、新型コロナウイルス感染症の影響を受けた事業所や個人に対し、各種特例措置を創設しています。

具体的には、

- 納税の猶予制度の特例

- 欠損金の繰戻しによる還付制度の特例(法人税が対象)

- テレワーク等のための中小企業の設備投資税制

- 中止等された文化芸術・スポーツイベントに係る入場料等の払戻請求権を放棄した参加者への寄附金控除の適用

- 住宅ローン控除の適用要件の弾力化

- 消費税の課税選択の変更に係る特例

- 特別貸付けに係る契約書の印紙税の非課税

といったものが挙げられます。

2021年の確定申告では、税制上の負担を少しでも軽くするために、各種措置を有効活用しましょう。詳しくは下記の参考リンクをご参照ください。

【参考】

・国税庁「新型コロナウイルス感染症緊急経済対策における税制上の措置」

まとめ

今回の変更は、一言でいうと

「低〜中所得者には優しく、高所得者には厳しい変更」

と言えるでしょう。

また、新型コロナウイルス感染症の影響を考慮し、さまざまな特例措置も創設されています。

2021年からの変更点にしっかり対応し、できるだけ納税の負担を軽くしてみましょう。もし確定申告や決算についてお悩みごとやご不安なことがあれば、私たちハートランド税理士法人の無料相談をお気軽にご活用ください。

【関連】

・「確定申告とは?必要書類や青色・白色の違いを解説」

・「確定申告における青色申告とは?【書き方・控除について解説】」

・「確定申告の白色申告とは?【書き方・控除について解説】」

【参考】

・国税庁「昨年から変わった点」

・国税庁「令和2年分確定申告特集」

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。