<この記事は約 9 分で読めます>

広告宣伝費とは、

「会社の商品やサービスなどを宣伝する際にかかる経費のこと」

です。販売促進費や交際費と混同されやすい経費ですが、しっかり分類して経費計上をする必要があります。

広告宣伝費かどうかを判断する主なポイントは以下の2です。

- 広告、宣伝の対象が不特定多数の一般消費者であるか

- 宣伝目的で使う費用であるかどうか

この記事では、

- 広告宣伝費とは

- 広告宣伝費の範囲

- 広告宣伝費と混同されやすい主な経費

- 広告宣伝費を経費計上する際の注意点

について詳しく解説していきます。

広告宣伝費とは

広告宣伝費とは、会社の商品やサービスなどを宣伝する際にかかる経費のことを指します。

繰り返しになりますが、分類する判断ポイントは以下の2つです。

- 広告、宣伝の対象が不特定多数の一般消費者であるか

- 宣伝目的で使う費用であるかどうか

広告宣伝費の範囲

ここからは、広告宣伝費として認められるものと認められないものの具体例を紹介していきます。

広告宣伝費として認められる主な支出

以下のような支出は、広告宣伝費として認められます。

- チラシ作成代

- パンフレット作成代

- ホームページ作成代

- ポスター作成代

- テレビ広告代

- ラジオ広告代

- 新聞広告代

- 雑誌広告代

- 会社案内の費用

- 試供品・見本品の費用

- 社名入りのカレンダー・うちわ・タオル・ボールペン製作代

目的次第では広告宣伝費として認められる主な支出

以下のような支出は、目的次第では広告宣伝費として認められます。

- 名刺印刷代

…名刺を印刷した場合、通常は「消耗品」として経費計上するのが一般的です。ただし、名刺に商品やサービスを紹介するような、宣伝広告的な要素が含まれている場合は「宣伝広告費」として認められます。 - 協賛金

…協賛金とは、開催されるイベントの趣旨に賛同した場合に、開催費用の一部を負担するものです。協賛することにより、不特定多数の人に向けた宣伝効果が見込める場合は、「宣伝広告費」として認められます。なお、そうした不特定多数への宣伝効果が見込めない場合は「寄付金」や「諸会費」、「交際費」、などの勘定科目で経費計上します。

広告宣伝費として認められない主な支出

以下のような支出は、広告宣伝費として認められません。

- 得意先や取引先へのお土産

- 事業に関係する人との会食や旅行

- 会社で開催されるレクリエーションや運動会の会場費

広告宣伝費と混同されやすい主な経費

広告宣伝費と混同されやすい主な経費は「販売促進費」と「交際費」です。

ここでは、それぞれの概要と広告宣伝費との主な違いや分類のポイント、具体例を紹介していきます。

販売促進費

販売促進費とは、

「販売を促進するために使われる費用のこと」

を指します。

広告宣伝費との主な違いは「取引先や一般消費者との関わり方が直接的であるかどうか」です。

分類のポイントは以下の通りです。

- 販売促進費

…商品やサービスを特定の人に見てもらったり、直接渡す場合の費用 - 広告宣伝費

…不特定多数の一般消費者に対して間接的に宣伝する場合の費用

例えば、以下のような費用が販売促進費に該当します。

- キャンペーンにかかる費用

- 商品サンプルの配布にかかる費用

- 実演販売にかかる費用

- 展示会やコンテストにかかる費用

交際費

交際費とは、

「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」

と定められています。

広告宣伝費との主な違いは「支出先が事業に関係のある特定の相手かどうか」です。

分類のポイントは以下の通りです。

- 交際費

…対象は事業に関係のある特定の人であり、営業活動などに付随して支出した費用 - 広告宣伝費

…対象は不特定多数の人であり、宣伝的効果を意図して支出した費用

例えば、以下のような費用が交際費に該当します。

- 得意先や取引先との接待における1人当たり5,000円を超える飲食費

- 事業に関連する人との会食や旅行

- 取引先へのお中元やお歳暮などの贈り物

- 結婚祝い金や葬儀などに出席した際のお香典

【関連】交際費について税理士が徹底解説!定義や範囲、損金算入限度額、会議費との違いなど

広告宣伝費を経費計上する際の注意点

広告宣伝費を経費計上する際は、「商標登録」「経費計上するタイミング」「対象者」に注意しましょう。

それぞれ詳しく解説していきます。

商標登録すると「資産」になる

会社名や商品名、ロゴマークを商標登録をすることで、自社の商品やサービスを他社と区別することができます。そのため、そうしたロゴやデザインを作成した際の費用は広告宣伝費として認められます。

ただし、商標登録したものは「資産」に該当し、10年間かけて減価償却を行うことになります。

つまり、

- 商標登録をしなかった場合…広告宣伝費

- 商標登録をした場合…無形固定資産

として経費計上する必要がありますので注意しましょう。

経費計上は「広告を出した時点」でする

広告宣伝費は、「費用を支払った時点」ではなく、「広告宣伝を出した時点」で経費計上します。

例えば、会社のテレビCMを作成するにあたり2021年12月に契約をして契約金を支払ったとしても、CMが2022年に放映された場合は、2022年の経費として計上することになります。

BtoB企業の広告及び宣伝は認められない恐れがある

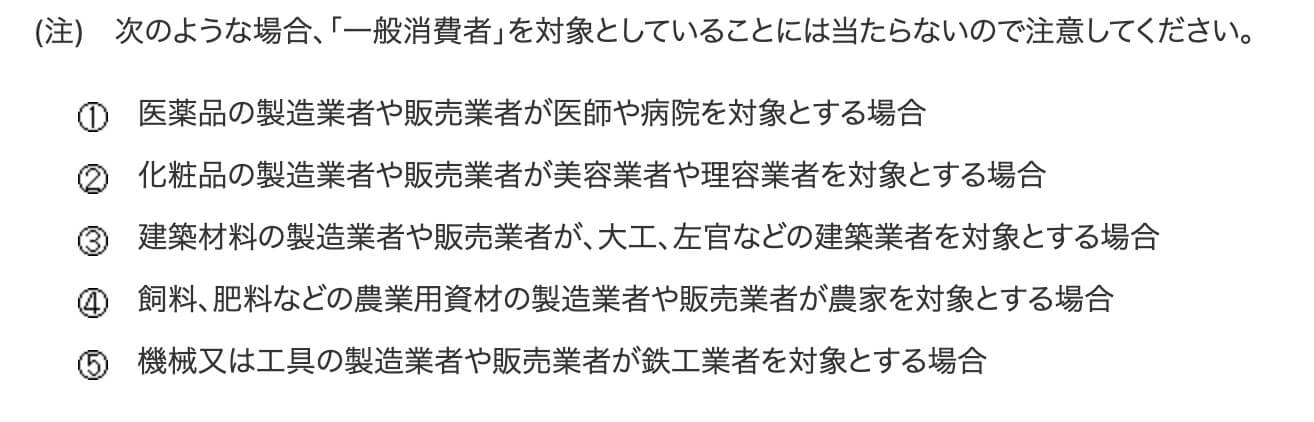

国税庁は、宣伝広告費について以下のように注意喚起しています。

広告宣伝費として計上するには「一般消費者」を対象としていることが前提です。

「一般消費者」ではなく「業者や企業」を相手に商品やサービスを提供しているBtoB企業の場合、広告宣伝費として認められないことがあります。

大阪でクラウド会計導入サポートや経理代行なら導入実績500社以上のハートランド税理士法人へお任せください

広告宣伝費には、販売促進費や交際費のように混同されやすい経費があるため、仕訳の判断が難しい場合もあるでしょう。

また、広告宣伝費を経費計上する際は、「商標登録」「経費計上するタイミング」「対象者」にも注意しなくてはいけません。

もし、経理作業について何か疑問を感じたり、悩んでいたりする方は、私たちハートランド税理士法人へ一度ご相談ください。

弊社は、経理代行の導入実績は累計500社超え、会計ソフト「freee」では大阪で上位数%しかいない5つ星アドバイザーに認定されている税務会計のプロフェッショナルです。

さらに、資金調達や販路拡大、効果的な節税アドバイス、税務調査サポートまで徹底サポートさせていただきます。

メール・電話・LINEにて無料相談を承っていますので、いつでもお気軽にご相談ください。

【関連】

・大阪で経理代行・記帳代行なら【実績500社以上】で【即日導入可能】のハートランド税理士法人へお任せください

・大阪でクラウド会計の導入支援なら主要ソフト全て対応 & freee認定五つ星アドバイザーのハートランド税理士法人へ

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。