<この記事は約 18 分で読めます>

サラリーマンは個人事業主や経営者と比べて、節税する手段が限られています。

しかし、サラリーマンでもできる節税手段はいくつかあるため、上手に活用すれば手元に多くのお金を残せます。

この記事では、

- サラリーマンの節税対策は「控除」と「非課税制度」と「副業」が基本

- サラリーマンが活用できる主な控除

- サラリーマンが活用できる主な非課税制度

- サラリーマンが副業している場合の節税対策

について解説していきます。

上手く活用すれば年間で数十万円以上も手元に多くのお金を残せる可能性があるため、ぜひご一読ください。

なお、個人事業主向けの節税方法については以下の記事で解説しています。個人事業主の方はこちらをどうぞ。

【関連】【税理士が解説】個人事業主が納めるべき税金の種類と税率、基本の節税対策について

サラリーマンの節税対策は「控除」と「非課税制度」と「副業」が基本

まず前提として、サラリーマンの節税対策は「控除」、「非課税制度」、「副業」の3つが基本です。

サラリーマンは個人事業主や経営者と比べ、

- 経費が使えない

- 経営者と比べて使える控除・非課税制度が少ない

といった理由で節税する手段が限られています。しかし、サラリーマンでも活用できる控除と非課税制度がちゃんとあるため、それらを使えば節税が可能です。

なお、副業に取り組めば、個人事業主などが使っている「経費」や「青色申告」とった節税対策を活用できます。

サラリーマンが活用できる主な控除

サラリーマンが活用できる主な控除は以下の10個です。

- 寄附金控除(ふるさと納税など)

- 医療費控除

- セルフメディケーション税制による所得控除

- 生命保険料控除・地震保険料控除

- 特定支出控除

- 扶養控除

- 住宅ローン控除

- 寡婦、ひとり親控除

- 雑損控除

- 繰越控除(株取引など)

順番に見ていきましょう。

寄附金控除(ふるさと納税など)

特定の団体や自治体などに寄付した際に適用されるのが、寄付金控除です。

近年流行りの「ふるさと納税」も、寄付金控除が適用される節税方法です。

<寄附金控除の計算式>

・その年中に支出した特定寄附金の額の合計額-2千円=寄附金控除額

※寄附金総額は所得金額の40%相当額が限度。

【参考】国税庁「寄附金控除の額について」

なお、ふるさと納税の場合は家族構成と年収で寄付金控除の上限額が家族構成とその年の年収によって決められています。以下、一例として年収と家族構成の寄付金上限額をまとめてみたので、参考にしてみてください。

| 独身・共働き | 専業主婦(夫)のいる夫婦 | 共働き+子2人 | |

| 300万円 | 28,000円 | 19,000円 | 7,000円 |

| 400万円 | 42,000円 | 33,000円 | 21,000円 |

| 500万円 | 61,000円 | 49,000円 | 36,000円 |

| 800万円 | 129,000円 | 120,000円 | 107,000円 |

寄付金控除を申請する際は、確定申告を行う必要があります。ただし寄付金控除の内訳がふるさと納税のみの場合は、確定申告よりも簡単な「ワンストップ特例制度」で申請できます。

医療費控除

医療費控除は1年間に受けた医療費が一定額を上回った場合に適用される控除です。

<医療費控除額の計算式>

・(実際に支払った医療費の合計額-(保険金などで補てんされる金額)の金額)-(10万円)の金額

※上限200万円

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

医療費控除を受ける場合、「医療費控除の明細書」を所轄税務署に提出する必要があります。

なお診察時に受け取った領収書は5年間保管する義務があるため、誤って廃棄しないようにしましょう。

セルフメディケーション税制による所得控除

セルフメディケーション税制による所得控除は、健康の保持増進及び疾病の予防への取組として「一定の取組(例:予防接種、健康診査)」をしている居住者が、「特定一般用医薬品」を12,000円以上購入した場合に適用される制度です。

【参考】国税庁「セルフメディケーション税制の対象となる特定一般用医薬品等購入費」

<セルフメディケーション税制の控除額の計算式>

・実際に支払った特定一般用医薬品代-1.2万円

※上限は8万8,000円

なお、この控除は通常の医療費控除との選択適用です。この特例を受ける場合は通常の医療費控除を併せて受けることはできません。

セルフメディケーション税制による所得控除は、確定申告で申請する必要があります。

購入時の領収書およびレシートは5年間保管する義務があるため、忘れないようにしましょう。

【参考】国税庁「特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】」

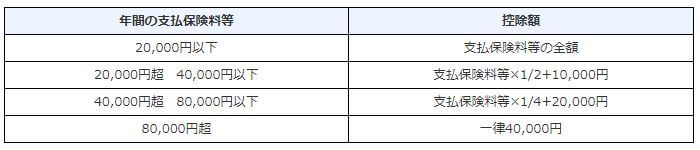

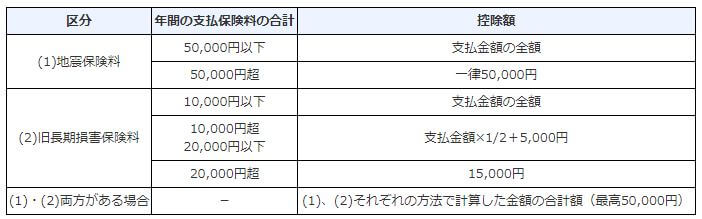

生命保険料控除・地震保険料控除

生命保険および地震保険に加入している場合は、支払っている保険料の一部もしくは全額が控除になります。

「生命保険料控除」は以下の保険料を支払っている場合に適用されます。

- 生命保険料

- 介護保険料

- 個人年金保険料

控除される金額は以下の通りです。

火災保険のオプションで加入できる地震保険も対象となっており、5万円を上限に控除が受けられます。

なお地震保険の大元の契約である火災保険には控除が適用されないため、間違えないように注意してください。

生命保険料控除・地震保険料控除とも、申請する際は年末調整で行います。

特定支出控除

「特定支出控除」は給与所得者が特定の支出をした場合に、所得額から控除できる制度です。

特定支出控除に認められる支出は以下の7つです。

- 通勤費

- 出張時の旅費

- 転勤時の転居費

- 業務に直接必要な研修費および資格取得費

- 図書費(※)

- 制服などの衣服代(※)

- 交際費(※)

(※)上限65万円として給与支払者の証明が必要

上記の金額の合計額、が以下の計算式で算出された額を上回った場合に適用されます。

<特定支出控除の適用判定基準額>

・給与所得控除額÷2

給与所得控除額の算出方法は以下の通りです。

出張や転勤など仕事関係の支出が多い方は、適用判定基準額を上回っているか計算してみるといいでしょう。

特定支出控除を受ける際は、明細書や給与支払者の証明書を添付した上で、確定申告を行う必要があります。

扶養控除

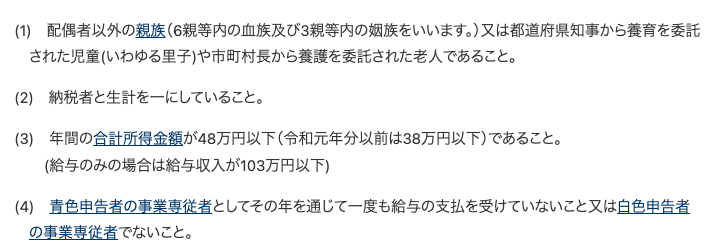

扶養控除とは「控除対象扶養親族」がいる場合に受けられる控除です。

扶養親族とは、以下の4つの要件すべてに当てはまる人を指します。

控除対象扶養親族は税法上では、その年の12月31日時点での年齢に応じて以下の4種類に分けられ、控除額もそれぞれ異なります。

- 一般の控除対象扶養親族:16歳以上

- 特定扶養親族:19歳以上23歳未満

- 老人扶養親族:70歳以上

- 同居老親等:老人扶養親族のうち納税者またはその配偶者と普段同居している人

なおいずれの控除対象扶養親族も、年間合計所得額が48万円以下(給与のみの場合は給与収入が103万円以下)であることが条件です。

扶養控除を受ける場合は、「給与所得者の扶養控除等申告書」を給与支払者(雇い主)に提出する必要があります。

【参考】[手続名]給与所得者の扶養控除等の(異動)申告|国税庁

住宅ローン控除

「住宅ローン控除」は住宅ローンを利用して家を購入された方に適用される控除で、税法上の正式名称は「住宅借入金等特別控除」です。

住宅ローン控除が適用される購入物件の条件は、以下の4つです。

- 新築もしくは取得日から6ヶ月以内に居住している

- 住宅の床面積が50㎡以上

- その年の合計所得額が3,000万円以下

- 10年以上にわたり分割して返済する方式を取っている

控除期間および額は居住年によって異なります。

住宅ローン控除は翌年の確定申告で申請すれば、適用されます。

寡婦、ひとり親控除

パートナーと離別された方向けの控除もあり、子どもがいない場合は「寡婦(夫)控除」、子どもがいる場合は「ひとり親控除」を受けられます。

寡婦控除・ひとり親控除の条件および控除額は以下の通りです。

| 寡婦(夫)控除 | ひとり親控除 | |

| 適用条件 | ・パートナーと離別後、結婚していない人 ・合計所得額が500万円以下 | 寡婦控除の条件に加えて、 ・生計を一にしている子どもがいる ・子の総所得金額が48万円以下 |

| 控除額 | 27万円 | 35万円 |

寡婦控除およびひとり親控除とも、会社員の場合は年末調整の際に受け取る書類を記入すれば、申請できます。

雑損控除

雑損控除は資産を災害(例:震災、冷害、落雷)・火災・盗難・横領などにより損害を受けた場合に適用される控除です。

雑損控除を受けるには、損害を受けた資産が以下の両方に当てはまることが要件となります。

- 資産の所有者が納税者、もしくは納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下(令和元年分以前は38万円以下)の者

- 棚卸資産(例:販売目的で保有している商品)や事業用固定資産(例:社用車、事務所)、生活に必要でない資産(例:別荘など)に当てはまらないこと

雑損控除の控除額は以下の計算式で算出します。

<雑損控除額の計算式>

・(差引損失額)-(総所得金額等)×10%

・(差引損失額のうち災害関連支出の金額)-5万円

※上記2つのうち低い方を適用

※差引損失額=損害金額 + 災害等に関連したやむを得ない支出 – 保険金等による補填される金額

注意点は、資産が損害を受けたとしても詐欺や恐喝は対象外であることです。

雑損控除は確定申告により申請を行います。

繰越控除(株取引など)

繰越控除は株取引などによる損失を本年分で控除しきれなかったときに、翌年以降の利益から相殺する制度です。

株式投資の場合は、最長3年間の繰り越しが可能です。

繰越控除は確定申告により申請します。

サラリーマンが活用できる主な非課税制度

サラリーマンが活用できる主な非課税制度は以下の2つです。

- iDeCo(イデコ)

- NISA(ニーサ)

順番に見ていきましょう。

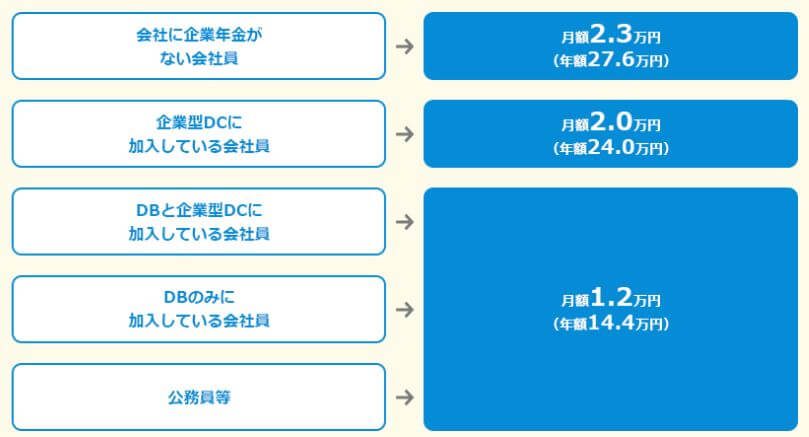

iDeCo(イデコ)

「iDeCo」は「個人型確定拠出年金」のことであり、本来20%かかる運用益が非課税で受け取れ、さらに掛け金全額を所得税から控除できる年金制度です。

老後に受け取ったお金に税金がかからないだけでなく、積み立てている現時点でも節税になります。

毎月の掛け金額には上限があり、勤め先の企業型確定拠出年金の有無によって異なります。また公務員の方も利用可能ですが、会社員に比べると掛け金の上限が低めに設定されているため、注意が必要です。

ただし、iDeCoの積立金は60歳になるまでは受け取れないため、余剰資金の範囲で取り組むようにしましょう。

iDeCoを活用すれば老後の安心を得られるだけでなく、今の生活も楽になる可能性があるため、余剰資金のある方は積極的に活用しましょう。

NISA(ニーサ)

NISAは運用益が非課税になる資産運用の制度です。

NISAには「一般NISA」と「つみたてNISA」の2種類があり、それぞれ以下の違いがあります。

| 一般NISA | つみたてNISA | |

| 投資対象 | 株式、投資信託 | 投資信託 |

| 積立期間 | 2023年まで | 2042年まで |

| 最長非課税期間 | 5年 | 20年 |

| 年間積立上限額 | 120万円 | 40万円 |

短期間で資産形成をするのであれば一般NISA、中長期間を見据えるのであればつみたてNISAがおすすめです。

先述のiDeCoと違っていつでも引き出せるため、気軽に非課税で始められる資産形成の制度と言えます。

余剰資金のある方は、ぜひ取り組んでみてください。

サラリーマンが副業している場合の節税対策

サラリーマンが節税するためには控除や非課税制度の活用だけでなく、副業に取り組むのもおすすめです。

副業に取り組むことが節税になる理由は以下の3つです。

- 事業用とプライベート用で兼用している備品やサービスの一部を含め、経費が認められる

- 青色所得による控除を受けられる

- 会社を設立すれば法人としての節税手段が使える

とはいえ、すべての副業で経費・青色申告を使えるわけではありません。

例えばコンビニでアルバイトをしても、会社員と同じ給与所得しか受け取れないため、経費も青色申告も使えません。

経費や青色申告が活用できる副業の種類や、具体的な方法については以下の記事で詳しく解説しています。

【関連】【税理士が解説】会社員が副業する場合、最低限やっておきたい節税対策とは?

副業はサラリーマンの節税にうってつけの方法ですが、人によっては会社にバレることを恐れて一歩踏み出せない人もいるのではないでしょうか。

以下の記事でサラリーマンの副業がバレてしまう原因と、バレないための対策を解説しているため、ぜひご一読ください。

【関連】【税理士が解説】副業が会社にバレる原因とバレたときのリスクとは?対策はある?

大阪でサラリーマンの確定申告、会社設立ならハートランド税理士法人へお任せください

サラリーマンは節税の手段が個人事業主や経営者と比べると少ないため、意識する機会が無いかもしれません。

しかし生命保険料を支払ったり、住宅ローンを組んだりした場合は、控除が適用されて節税につながります。

また「ひとり親控除」や「扶養控除」など、家族構成によって適用される控除制度もあり、税金が下がるケースもあります。

サラリーマンでも節税できる方法はいくつかあるため、これらを活用すれば手元に多くのお金を残すことも可能です。

「この支払いは控除が適用されるかな?」そんな疑問をお持ちの方は、一度大阪にあるハートランド税理士法人へご相談ください。

控除を適用できるか否か、そして確定申告のやり方まで、丁寧に説明いたします。

電話・メール・LINEなどで無料相談を承っております。迷われている方はお気軽にご相談ください。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。