<この記事は約 13 分で読めます>

個人事業主には、会社員と同じく納税の義務があります。

しかし、会社員とは納める税金の種類がやや異なるため、個人事業主になってから税金の納め方について戸惑ってしまう方も多いのではないでしょうか。

この記事では個人事業主の税金について以下の内容を解説していきます。

- 個人事業主の所得にかかる4種類の税金

- 最低限するべき節税対策

しっかり押さえておけば個人事業主の所得にかかる税金と、その算出方法を理解できるため、ぜひご一読ください。

個人事業主の所得にかかる4種類の税金

個人事業主の所得にかかる税金は以下の4種類です。

- 所得税(国税)

- 消費税(国税)

- 住民税(地方税)

- 個人事業税(地方税)

ひとつずつ解説していきます。

所得税(国税)

所得税とは、その年に得た所得に応じて決められる国税です。

- 概要

…前年の1月1日~12月31日までに得た所得に対して課される税金 - 対象

…すべての個人事業主 - 納税方法

…自ら申告して支払う - 税率

…下画像参照

- 計算方法

…所得税額=課税所得金額(所得額-所得控除額)×税率-控除額

(例)所得500万円、所得控除額100万円の場合(課税所得金額400万円)

(500万-100万円)×20%-427,500円=372,500円

所得税は所得から所得控除額を差し引いた課税所得金額で計算します。

所得控除額とは、基礎控除や配偶者控除などの「所得を課税額から差し引ける控除」のことです。

そのため所得控除額を大きくして、課税所得金額を小さくすることで、所得税を低く抑えることができます。

消費税(国税)

- 概要

…個人事業主が納める消費税とは、売上の規模が一定以上になった場合に発生する国税です。

- 対象

…前々年の課税売上が1,000万円超え、または特定期間(1月1日から6月30日)の課税売上または給与等支払額が1,000万円を超える場合 - 納税方法

…自ら申告して支払う

- 計算方法

…以下2つの方法より算出

(1)原則課税方式:(課税売上高-課税仕入高)×10%

(例)課税売上高10万円、課税仕入れ高7万円の場合

(10万-7万)×10%=3,000円

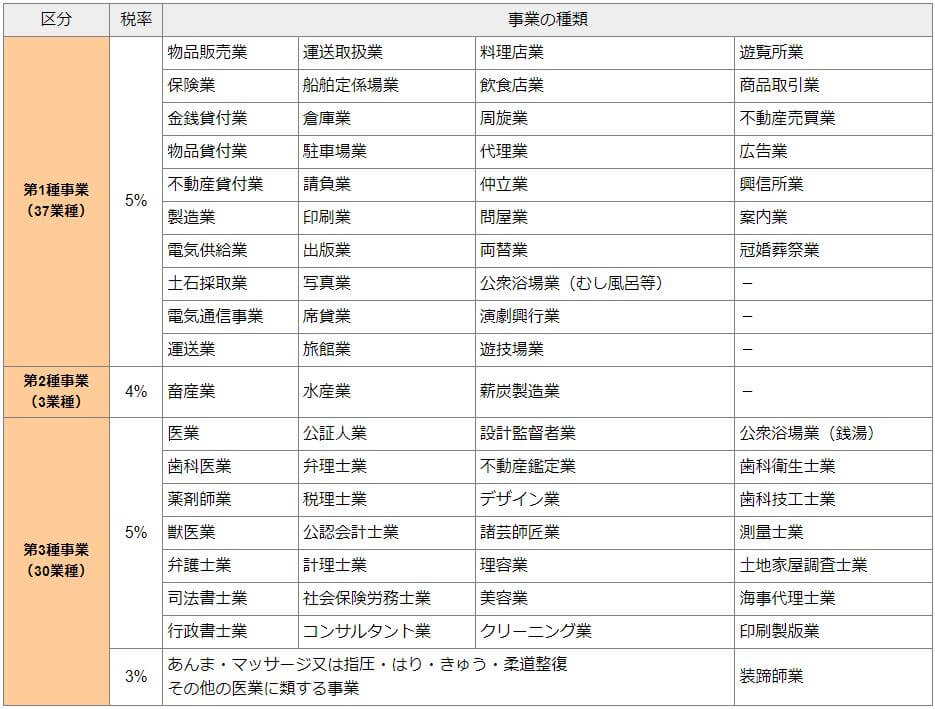

(2)簡易課税方式:課税売上高×10%×(100-みなし仕入れ率)

※みなし仕入れ率については以下の画像をご参照ください。

(例)課税売上高10万円、飲食店業を営んでいる場合

10万円×10%×(100%-60%)=4,000円

- 免除になるケース

…前々年度および前年度上半期の売上または給与が1,000万円未満の個人事業主

消費税の計算方法は上記2つのいずれかを選べますが、簡単に納税額を算出できる「簡易課税制度」を利用できるのは、前々年度の課税売上高が5,000万円以下の個人事業主に限られます。

ただし、簡易課税制度を選択すると2年間はその方式で計算しないといけないので、その点には注意しましょう。

なお、消費税は「租税公課」という科目で経費として計上することができます。

住民税(地方税)

住民税とは、地域社会の費用を分担するために、自ら住む都道府県や市区町村に対して納める地方税です。

住民税には「市町村民税」と「道府県民税」の2種類があり、これらをあわせて住民税と呼びます。住民税は平等に負担する金額(均等割)と、前年の所得の額に応じて負担する金額(所得割)があります。

- 概要

…居住地に対して課される税金 - 対象

…1月1日時点での居住地に対して納税 - 納税方法

…各自治体が指定した方法で支払い - 税率・税額

…所得割:合計10%(道府県民税4%、市区町村税6%)※一部の自治体を除く

…均等割:合計5,000円(市町村税3,500円、道府県税1,000円 ※特別区民税、都民税も同額) - 計算方法

…課税所得金額×10%

住民税は基本的に全国同じ税率ですが、一部の自治体では異なるケースもあります。

気になる方はお住まいの自治体のHPより調べてみましょう。

個人事業税(地方税)

個人事業税とは、特定の事業の所得が一定以上になった場合に発生する地方税です。

- 概要

…個人が地方税法で定められた事業を行っていることで課される税金 - 対象

…地方税法で定められた事業を行なっている事業所得が290万円を超える個人事業主 - 納税方法

…確定申告後に送付される納税通知書に基づいて納税 - 控除額

…事業主控除290万円。個人事業税の計算上、一律で受けられる控除 - 税率

…下画像参照

- 計算方法

…個人事業税=(収入-経費-各種控除+青色申告特別控除額)×税率

(例)収入600万円、経費300万円、青色申告特別控除65万円のカメラマン(写真業)の場合

(600万-300万-290万+65万)×5%=3万7,500円

- 免除になるケース

…年間売上290万円未満の場合もしくは個人事業税に該当しない事業を行っている場合

個人事業税の対象となる業種は数多くあるため、ご自身が運営している事業が該当するかどうか確認しておきましょう。

なお個人事業税は「租税公課」という科目で経費として計上することができます。

最低限するべき節税対策

個人事業主が最低限行うべき節税対策は以下の3つです。

- 控除の活用

- 経費の計上

- 共済への加入

個人事業主は法人に比べて節税の手段は少ないものの、最低でも上記3つを取り入れておきましょう。

控除の活用

個人事業主が活用できる主な控除は以下の通りです。

| 控除名 | 最大控除額 | 概要 |

| 青色申告特別控除 | 65万円 (電子申告又は電子帳簿保存が条件) | 確定申告で青色申告を選択すると受けられる控除 |

| 社会保険料控除 | 社会保険料全額 | 納付した社会保険料に応じて受けられる控除 |

| 生命保険料控除 | 12万円 ※保険の種類ごとに上限あり | 生命保険料・介護医療保険料・個人年金保険料を支払った場合に一定金額が控除になる |

| 地震保険料控除 | 5万円 | 地震保険に加入している人が受けられる控除 |

| 配偶者控除 | 38万円 | 配偶者の年間合計所得額が48万円以下の場合に適用される控除 |

| 医療費控除 | 200万円 | 1年間の医療費の合計金額が10万円を超えた場合に適用される控除 |

| 寄付金控除 | 所得金額の40%相当額 | 特定の自治体・団体に寄付した際に受けられる控除 |

| 個人型確定拠出年金 | 81.6万円 | 個人型確定拠出年金(iDeCo)の掛け金全額が所得控除として認められる |

確定申告の際に青色申告で提出すれば最大65万円の控除を受けられますが、令和2年分より「電子申告又は電子帳簿保存が条件」となりました。

紙で申請した場合は最大55万円の控除となります。自身で電子申告をする場合、さまざまな電子機器を取り揃える必要があるため、これを機に電子申告に対応している税理士へ経理代行を依頼してみるのもよいでしょう。

【参考】国税庁「令和2年度分の所得税確定申告から青色申告特別控除額 基礎控除額が変わります」

また、「白色申告で十分じゃないかな?」と迷われている方は、以下の記事で違いを解説しているため、ぜひご覧ください。

【関連】白色申告と青色申告の違いとは?それぞれの特徴とメリット・デメリット

上記の控除の中で適用できそうなものがある場合は、積極的に活用していきましょう。

経費の計上

経費とは、仕事に関して必要な出費のことです。

個人事業主が経費にできる主な支出は以下の通りです。

| 名称 | 具体例 |

| 旅費交通費 | 電車賃、バス代、タクシー代など |

| 広告宣伝費 | チラシ代、広告代、ネット広告代など |

| 消耗品費 | 事務用品、筆記用具など |

| 接待交際費 | 取引先および顧客との食事代など |

| 水道光熱費 | オフィス・店舗の水道・電気・ガス代など |

| 通信費 | スマホ代、ネット代、切手代など |

| 家賃 | オフィス・店舗の賃料など |

| 租税公課 | 固定資産税、自動車税、個人事業税、消費税など |

上記のように幅広い項目が経費の対象となるため、個人事業主本人が経費になると思っていなかったものが対象になるケースは多いです。

例えば、自宅で仕事をしている個人事業主の方は、普段支払ってる水道光熱費や家賃などは「家事按分」という形で、部分的に経費として認められるケースがあります。

個人事業主の経費については以下の記事でも詳しく解説しているため、気になる方はこちらもぜひご覧ください。

共済への加入

共済への加入も節税につながります。

個人事業主が利用できる主な共済は以下の2つです。

| 名称 | 概要 |

| 小規模企業共済 | ・廃業・退職時の生活資金のために積み立てられる ・掛け金が全額所得控除にできる |

| 経営セーフティ共済 | ・取引先事業者が倒産した際に無担保・無保証人で借り入れできる ・掛け金を必要経費として計上できる |

両者とも節税につながるだけでなく、いざというときの補償になります。

「事業をたたんだ後の生活が不安」「取引先の倒産が怖い」そんな個人事業主の方は、ぜひ共済への加入を検討してみましょう。

大阪で個人事業主の経理代行やクラウド会計導入ならハートランド税理士法人へ

個人事業主の方にとって、確定申告書類をはじめとした税金関連の作業に負担を感じている方は多いのではないでしょうか。

ハートランド税理士法人では、個人事業主の経理代行やクラウド会計の導入支援を積極的に行っています。

ご自身ですべて行おうとすると会計ソフトへ入力したり、確定申告書を作成したり、税務署へ対応したりと、やるべきことが多々あります。

弊社に依頼していただければ経理業務の負担が減ることで事業に集中できるようになるでしょう。

経理代行やクラウド会計の詳細は、下記の記事をご参照ください。

【関連】大阪で経理代行・記帳代行なら【実績500社以上】で【即日導入可能】のハートランド税理士法人へお任せください

【関連】大阪でクラウド会計の導入支援なら主要ソフト全て対応 & freee認定五つ星アドバイザーのハートランド税理士法人へ

お問い合わせは電話、メール、LINEなどで対応しています。まずは一度、ハートランド税理士法人へお気軽にご相談ください。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。