<この記事は約 9 分で読めます>

勤務医であれ、開業医であれ、他の職業よりは収入が多い傾向にある「医師」という職業。

そんな医師と節税対策は、切っても切れない関係にあります。

しかし、一口に節税対策と言ってもさまざまな種類があり「すべてを把握しきれない」「どれから手をつけていいかわからない」という方もいるのではないでしょうか。

この記事では、医師が節税をおこなう上で最低限しておくべき、

- 控除

- 特定支出控除

- 会社設立

- 不動産投資

という4つの制度の基礎知識について、節税のプロフェッショナルである税理士が解説していきます。

基本はコレ!4つの節税対策

1.所得控除

開業医のように必要経費を自由に経費計上できない勤務医にとって、控除制度の活用は節税の基本中の基本です。控除には以下の10種類があります。

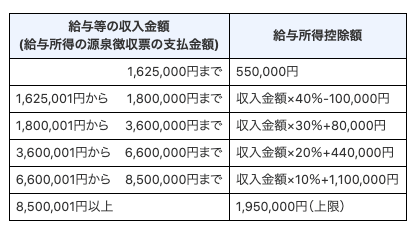

1.基礎控除・給与所得控除

すべての人に適用される控除です。

2020年1月に法律が改正され、一律38万円だった基礎控除は、合計所得金額が2,400万円以下の場合は48万円、2,500万円を超える場合は0円となりました。

また、給与所得控除も下記のように変更されています。

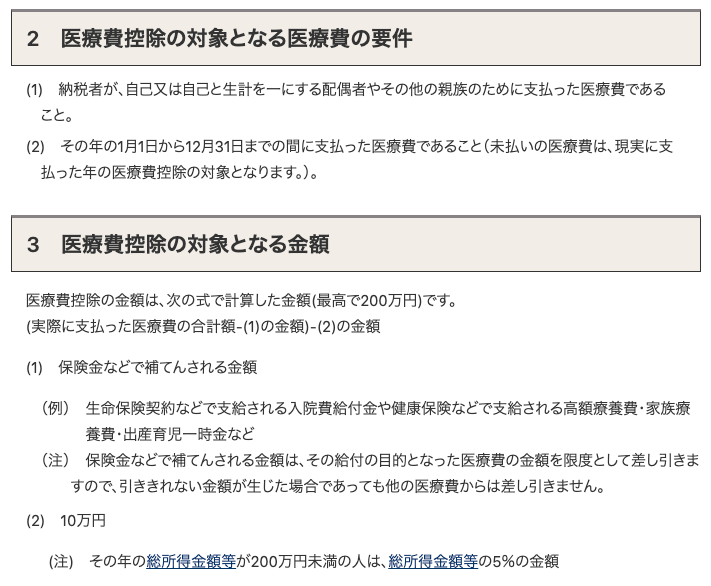

2.医療費控除

医療機関で支払った治療費、通院費などが対象となる控除です。

控除となる金額は最高で200万円となっていますが、申告は保険契約などで支給された金額を差し引いておこなう必要があります。

詳しくは下記の画像を参照ください。

3.配偶者控除、配偶者特別控除

生計を共にする配偶者の年間所得金額が、

- 所得金額48万円以下(給与収入のみの場合は年収103万円以下)

の場合に適用される控除です。

(参考)

国税庁HP「配偶者の所得がいくらまでなら配偶者控除が受けられるか」

4.扶養控除

子どもや親などの家族を扶養している(=養っている)場合に適用される控除です。

条件は、

- 生計を共にしている

- 扶養対象者の年間の合計所得金額が48万円以下である

- 扶養対象者が他の扶養親族・控除対象配偶者になっていない

となっています。

なお、子どものアルバイト収入が年間103万円を超える場合は控除対象外となるため注意が必要です。

さらに、扶養控除の金額は年齢によって異なります。15才以下の子どもの場合は、扶養控除ではなく「児童手当」となるため、早めに申請しておきましょう。

5.社会保険料控除

支払った社会保険料が全額対象となる控除です。

具体的には、健康保険料、国民年金保険料、国民年金基金などが該当します。

6.生命保険料控除

個人で加入している生命保険、介護医療保険、個人年金保険などで支払った金額が対象となる控除です。

7.地震保険料控除

地震を対象に含む保険(地震保険等)について支払った金額が対象となる控除です。

8.小規模企業共済等掛金控除

以下の4つの制度で支払った金額が対象となる控除です。

- 小規模企業共済

- iDeCo(個人型確定拠出年金)

- 企業型確定拠出年金

- 心身障害者扶養共済制度の掛け金)

この中で医師の節税と大きく関わってくるのが「iDeCo」です。

iDeCo(個人型確定拠出年金)は「毎月一定額の掛け金を出して金融商品を自ら運用し、老後資金を確保する制度」です。

この制度は掛け金のすべてが所得控除の対象となる上に、運用益のすべてに税金がかからないという特徴があります。高所得者にとっては活用必須の制度とも言えるでしょう。

9.寄付金控除

寄付で支払った金額が対象となる控除です。寄付先は国、自治体、NPOなどです。

この寄付控除の中でも特に活用しやすいのが「ふるさと納税」です。

ふるさと納税とは「自分の好きな都道府県や市町村へ寄付ができる制度」です。

ふるさと納税では、住民税や所得税の一部を前納するだけで、寄付額に応じて「返礼品」が受け取れます。前述した寄付金控除の一種に分類され、自己負担分額はどれだけしても一律2,000円です。

また、ふるさと納税は多くのサイトからできるため、カードで支払いをすると、そのサイトを経由してカードのポイントを獲得することもできます。

ただし、ふるさと納税を利用したからといって元の所得税や住民税自体が安くなるわけではありません。この制度のメリットはあくまで「魅力的な返礼品が限度額内であれば自己負担分の2,000円で受け取れること」にあります。

10.住宅ローン控除

住宅ローンを利用して住宅を購入した際に支払った金額が対象となる控除です。

新築住宅や中古住宅の購入だけでなく、リフォームや増築も対象となります。

ただし、この控除は返済期間や納税者の合計所得金額、借入先の指定など細かい条件がいくつもあるため、ローンを組む際にしっかり確認しておきましょう。

2.特定支出控除

通勤費、研修費、資格取得費など、特定の支出が対象となる控除です。

具体的には、下記7種類の支出が対象となります。

- 通勤費

- 職務上の旅費(例:出張費)

- 転居費(例:異動、転勤に伴う転居)

- 研修費(例:学会参加)

- 資格取得費(例:専門医・認定医取得費)

- 帰宅旅費(例:単身赴任の人が自宅へ帰る際の旅費)

- 勤務必要経費(例:図書費、衣服費、交際費)

ただし、これらが特定支出と認められるには、すべて給与支払者の証明書が必要となります。

(参考)

国税庁HP「給与所得者の特定支出控除」

3.会社設立

自分自身の資産を管理する「会社(=プライベートカンパニー)」を設立するのもひとつの手です。

会社を設立すれば、

- 車両購入費

- 接待交際費

- 社宅

などの費用が経費計上できるため、所得が大きければ大きいほど大幅な節税をすることができます。さらに、家族を社員として雇用したり、自宅を社宅として経費計上したりするこも可能です。

ただし、会社設立には約30万円ほどの費用がかかりますし、赤字の場合でも毎年約7万円の法人税を収める必要があります。メリットとデメリット、どちらが大きいかを比べて慎重に判断するようにしましょう。

4.不動産投資

不動産投資を活用すれば、不動産購入費を減価償却費として何年かに分けて費用計上し、不動産所得を赤字にすれば、所得を意図的に圧縮することが可能です。

言い換えれば「不動産投資の赤字を自身の給与所得(黒字)と相殺し、個人で支払う所得税を少なくする」ということです。

ただし、不動産投資で減価償却できるのは建物のみで土地は含まれません。

また、不動産投資は所得の高くない人には向いていません。具体的には、給与所得が年間900万円以上(=所得税率33%)あたりから検討し始めるといいでしょう。

【関連】

・医師と不動産投資は相性がいい?その理由とメリット・デメリットを解説

まとめ

開業したばかりの方は、まずは黒字化を優先し、そこまで節税には気を使わなくてもいいかもしれません。

しかし、開業医にしろ勤務医にしろ、所得が大きくなればなるほど節税により減額される税金の額も大きくなります。

そのため、いつ利用するかわからないにせよ、この記事で紹介した節税対策は頭に入れておきましょう。

「もっと詳しく節税について知りたい」「自分はどの制度が使えるのか知りたい」といった方は、ぜひ私たちハートランド税理士法人までお気軽ご相談ください。相談だけの場合は無料で対応させていただきます。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。