<この記事は約 13 分で読めます>

日本政策金融公庫の金利は、融資の種類だけではなく、保証人や担保の設定によっても変わってきます。

ここでは国民生活事業と中小企業事業の新企業育成貸付の融資におけるそれぞれの金利について触れてみます。

1.新企業育成貸付枠における申請条件について

国民生活事業及び中小企業事業の新企業育成貸付枠における融資では担保や保証人の設定の有無や年齢と性別、さらには起業後の事業の展開の見込みによって利率が大きく変わってきます。

ただし中小企業事業の融資申請では、事業の見通しや新規性が認定支援機関や日本政策金融公庫から政党に認定されることが求められます。

2.基準利率や特別利率について

利用する制度、資金の用途、融資期間や担保、保証人の設定の状態などにより利率が変わってきます。

基準利率を元に、条件によって特別利率A~、特別利率①~③といった形で適用されます。

詳細は、以下のサイトを参照してください。

国民生活事業(主要利率一覧表)

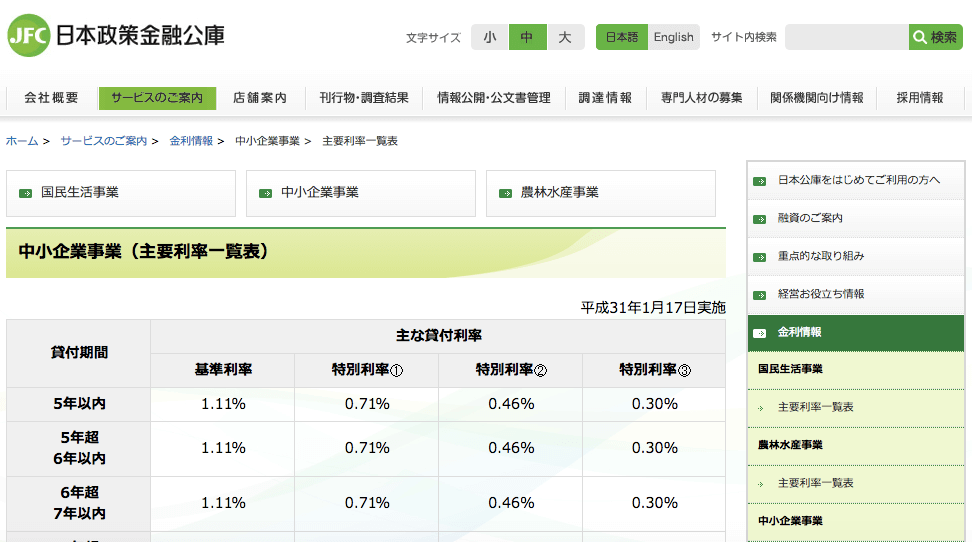

中小企業事業(主要利率一覧表)

3.国民生活事業としての新企業育成貸付での利率

国民生活事業での新企業育成貸付には5種類の融資制度がありますが、ここではそれぞれの融資制度別の利率を触れていきます。

3-1. 新規開業資金

基本は融資を受ける条件により基準利率が変わる仕組みですが、以下のような状況に応じて特別利率Aになります。

- 認定特定創業支援等事業を受けての起業

- 地域創業促進支援事業、あるいは潜在的創業者掘り起こし事業の認定創業スクールによる支援の元での起業

- Uターン等により地方での起業

- 投資事業有限責任組合から出資を受けての起業

尚、事業における技術やノウハウに斬新性が認められた場合には、特別利率Bが適用されます。

3-2. 女性、若者/シニア起業家支援資金

この制度が利用できる対象として、「女性または35歳未満か55歳以上の方であって、 新たに事業を始める方または事業開始後おおむね7年以内の方」になります。

利率は、資金使途が土地取得の場合には基準利率が適用されますが、運転資金や設備資金に充てられる場合には、特別利率Aが適用されます。

また資金用途が、事業において技術やノウハウに他の企業にはない新規性が認められた上での運転資金や設備資金の場合には、特別利率Bが適用されます。

3-3. 再挑戦支援資金(再チャレンジ支援融資)

この制度が利用できる対象として、

新たに開業する方または開業後おおむね7年以内の方で、次の全てに該当する方になります。

- 廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること

- 廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること

- 廃業の理由・事情がやむを得ないもの等であること

利率は、資金使途が運転資金や土地取得の場合には基準利率の適用となります。

但し事業経営者が女性または35歳未満の若者、55歳以上のシニアである場合、資金使途が運転資金や設備資金の場合においても特別利率Aが適用されます(土地取得資金は基準利率)。

さらには資金使途が、技術やノウハウに新規性が認められた上での運転資金や設備資金の場合には、特別利率Bが適用されます(土地取得資金は基準利率)。

3-4. 新事業活動促進資金

新事業活動促進資金では条件によって基準利率、特別利率の適用が細かく定められています。利用対象の方は以下になります。

- 中小企業等経営強化法に基づく中小企業等の経営強化に関する基本方針に定める新たな取り組みを行い、2年間で4%以上の付加価値額の伸び率が見込まれる方

- 「経営力向上計画」の認定を受けた方

- 「経営革新計画」の承認を受けた方

- 「新連携計画」の認定を受けた方

- 「農商工等連携事業計画」の認定を受けた方

- 「地域産業資源活用事業計画」の認定を受けた方

- 「地域産業資源活用支援事業計画」の認定を受けた方

- 上記に該当しない方で、次のいずれかに該当する方

- 新たに経営多角化・事業転換を図る方

- 経営多角化・事業転換後おおむね5年以内の方

3-4-1. 中小企業等の経営強化の基本方針で決められた新規の取組みによって、2年で付加価値額の伸び率が4%以上の見込みがある事業者

基本的には基準利率が適用されますが、事業計画書を初めて策定する際に認定支援機関や日本政策金融公庫からアドバイスを受けたことで計画書が一定の要件を満たすレベルになった場合に特別利率Pの適用を受けます。但しその場合でも土地取得などの用途は除外されます。

3-4-2.「経営力向上計画」の認定を受けた事業者

基本的には基準利率が適用されますが、設備資金においては特別利率Cが適用されます。

3-4-3.以下の計画の承認・認定を受けた事業者

- 経営革新計画

- 新連携計画

- 農商工等連携事業計画

- 地域産業資源活用事業計画

- 地域産業資源活用支援事業計画

これらの認定を受けた事業者や技術・ノウハウに新規性ありと認められた事業者は、特別利率Bの適用を受けます。

但し土地取得に関わる資金に関しては基準利率のままとなります。

3-4-4.上記のどれに該当しない事業者で、新規に経営の多角化や既存事業から転換を図る事業者、もしくは転換後およそ5年以内の事業者

基本は基準利率ですが、経営多角化や事業転換に関わる場合には特別利率Aが適用されます。

但し土地取得や、既存事業の債務の返済資金は除外されます。

3-5. 中小企業経営力強化資金

経営力強化資金を利用できる対象者は、次のすべてに当てはまる方になります。

- 経営革新又は異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方

- 自ら事業計画の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導及び助言を受けている方

融資限度額は2,000万円以内で、担保や保証人を設定しないで利用する場合には、特別利率Sが適用されます。それ以外の場合には、基準利率が適用されます。また「中小企業の会計に関する指針」及び「中小企業の会計に関する基本要領」を適用もしくは適用予定の事業者は、特別利率Sもしくは基準利率から0.1%が差し引かれます。

4. 中小企業事業としての新企業育成貸付での利率

中小企業事業での新企業育成貸付にも国民生活事業同様、5種類の制度があります。また新事業活動促進資金を除く全ての制度において、信用リスクや融資期間等に応じた利率が適用されます。

しかし、中小企業事業部はこれから起業される方には、馴染みの少ない部署になります。取引がや規模感が拡大して、初めて取引が可能となる部署です。

4-1. 新事業育成資金

原則として上限を3%とする特別利率②が適用されます。但し、投資事業有限責任組合から出資を受け、公庫の成長新事業育成審査会から事業の新規性・成長性の認定を受けた事業者については上限を3%とする特別利率③が適用されます(上限3%は同じですね)。

4-2. 女性、若者/シニア起業家支援資金

土地取得などの資金は全て基準利率となります。土地以外の用途において2億7,000万円までは特別利率①が適用されます。但し事業においての技術やノウハウに斬新性があると認められ、今後において一定レベルの売上につながると見込まれる事業に関わる資金では特別利率②が適用されます。尚、2億7,000万円を超えた時点で基準利率に戻ります。

4-3. 再挑戦支援資金(再チャレンジ支援融資)

基本は基準利率ですが、事業においての技術やノウハウに斬新性があり、一定レベルの売上が見込まれると認められた事業の資金においては、土地取得用を除いて2億7,000万円まで特別利率②が適用されます。

その他にも女性や35歳未満の若者、55歳以上のシニアが必要とする資金についても土地関係を除き、2億7,000万円まで特別利率①が適用されます。2億7,000万円を超えた時点で基準利率に戻ります。

4-4. 新事業活動促進資金

新事業活動促進資金で利用条件によって利率が変わってきます。

4-4-1. 経営革新関連、新連携関連、農商工連携関連、地域資源関連での利用

土地関連の資金や2億7,000万円を超える資金では全て基準利率が適用されます。土地以外の資金で2億7,000万円までの資金に対して特別利率②が適用されます。

4-4-2. 経営向上計画関連での利用

基本は基準利率ですが、事業計画策定未経験の事業者が、認定支援機関や日本政策金融公庫からアドバイスを受けながら一定レベル以上の事業計画書を策定して、経営向上が見込まれた場合には、2億7,000万円までの範囲で基準利率から0.2%が差し引かれて利率が適用されます。

4-4-3. 経営強化関連での利用

基本は基準利率ですが、土地を除く設備資金において2億7,000万円までの範囲で、基準利率から0.9%が差し引かれて利率が適用されます。

4-4-4. 第二創業関連での利用

新たに第二創業を図る場合において2億7,000万円までの範囲で特別利率①が適用されます。

土地関連の資金や2億7,000万円を超える資金では全て基準利率が適用されます。

4-5. 中小企業経営力強化資金

基本は基準利率ですが、以下の条件を全て満たした場合には、2億7千万円まで特別利率①の適用を受けることができます。

- 経営革新や分野が異なる他の中小企業との連携により新事業分野での顧客や市場の創出及び開拓を行おうとしていること。

- 認定支援機関からの認定経営革新に関してのアドバイスの元、事業計画書を策定しており、その事業計画書には、「当面6ヵ月程度の資金繰り予定表」及び「部門別収支状況表」が含まれていること。

- 「中小企業の会計に関する基本要領」もしくは「中小企業の会計に関する指針」が完全に適用されていること。

5.まとめ

国民生活事業と中小企業事業の新企業育成貸付においては種類ごとに異なる利率が設定されますが、大枠では同じような利率となっています。

基準利率が基本となっており、基準利率以外の条件を満たした場合でも、土地の取得が経営向上や市場創出、開拓に結びつかないために、基準利率の適用になります。

認定支援機関や日本政策金融公庫によるアドバイスに基づく事業計画書の策定に基づく融資の場合には、利率の考慮がなされます。

事業内容もケースバイケースで判断される場合がありますので、詳しくはお近くの専門家に一度相談するとよいでしょう。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。