<この記事は約 9 分で読めます>

従業員を雇用するにあたって、毎月支払う給料の額をいくらにするべきか、迷われる経営者は多いのではないでしょうか?

給料を低めにすると従業員のモチベーションに影響し、かと言って高めにすると経営を圧迫してしまいます。

そのため従業員がモチベーションを保てる水準で、かつ会社経営に支障がない金額を設定する必要があります。

この記事では、

- 従業員の給料の決め方の基本公式

- 従業員および自分の給料を決める7つのポイント

の2点を解説します。

従業員の給料(給与)の決め方の基本公式

従業員の給料を決める際の公式は、以下になります。

<従業員の給料の公式>

・基本給+諸手当+評価給=給料

それぞれの金額を設定するにあたって、基本給は高くし過ぎないように気を付けるのがポイントです。

基本給は賞与や残業代、退職金などに影響するため、そこを高めに設定してしまうと人件費全体が高騰してしまうからです。

その代わりに企業の売上に貢献してくれた従業員には賞与という形で還元することによって、さまざまな融通が効くようになります。

従業員の給料(給与)の決め方の7つのポイント

従業員の給料を決める基本公式があるといっても、それだけでは不十分です。

給料を決める際は、以下7つのポイントも考慮して決めるようにしましょう。

- 業界水準

- 売上・利益比率

- 評価基準

- 賞与

- 社会保険料

- 残業代

- 有給休暇

給料の決め方に関わってくる理由を、それぞれ解説していきます。

1.業界水準

業界水準は給料の範囲を決める際の参考になる金額です。

理想は水準より少し上くらい、あまり乖離しないようにしましょう。業界水準よりも明らかに高めに設定してしまうと、後々の資金繰りが大変になってしまいます。

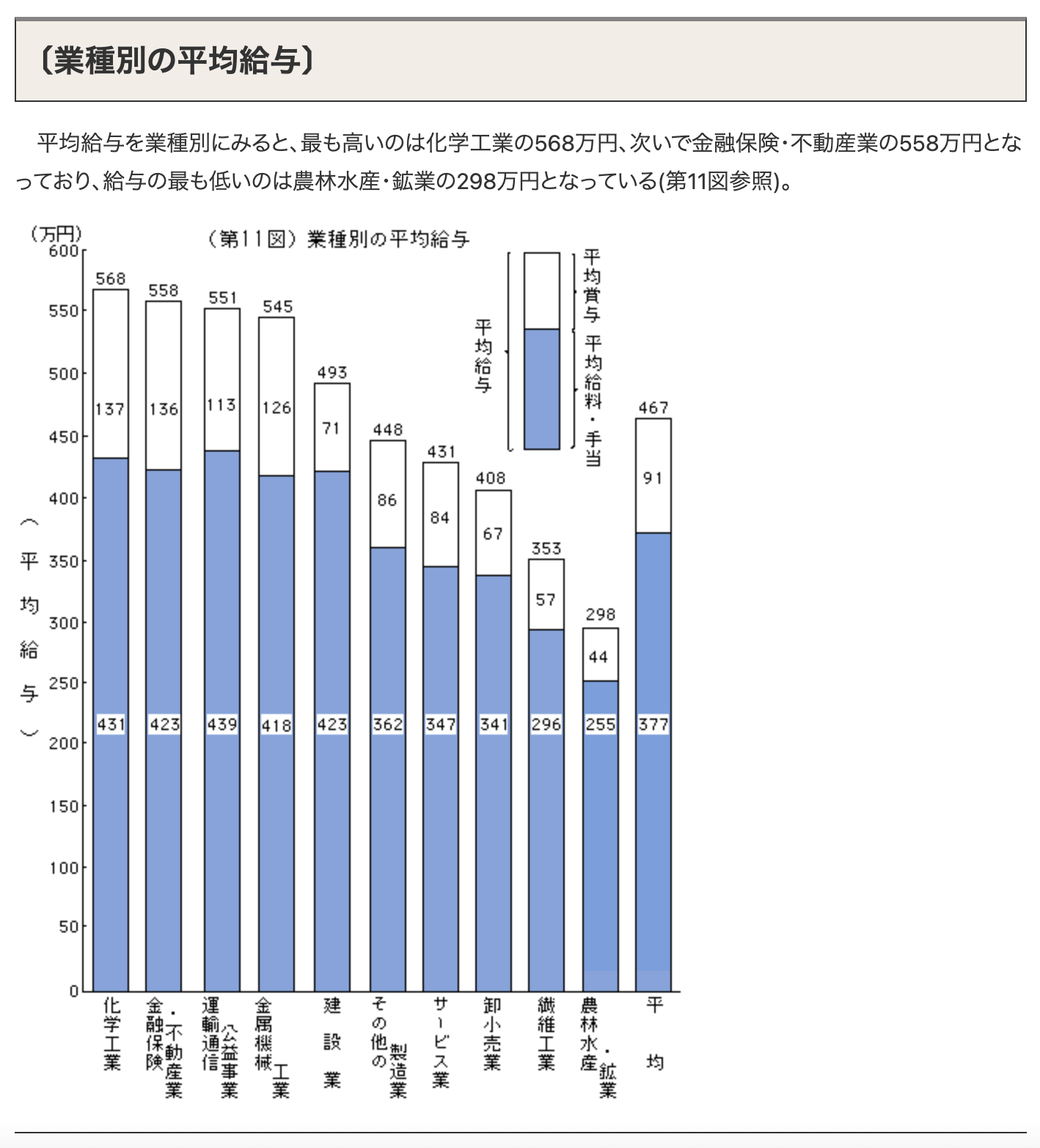

業界水準がわからない場合は、国税庁のホームページ等を参考にしてみてください。

【参考】国税庁「平均給与」

2.売上・利益比率

売上・利益に対する比率や割合もまた、給料の額を決める重要なポイントです。

人件費を割り出す際に参考にすべき指標が「労働分配率」です。

労働分配率とは会社が生み出した付加価値を人件費に分配した割合を見るための指標のことで、計算式は以下の通りです。

<労働分配率の計算式>

・人件費÷付加価値額(粗利益)=労働分配率

労働分配率は経済産業省の方で業種ごとの平均値を公表しているため、ご自身の該当するところを確認してみてください。

【参考】経済産業省「平成30年企業活動基本調査速報-平成29年度実績-(付表7参照)」

3.評価基準

従業員の働きぶりを図るための評価基準を明確にしておけば、評価給の算定に役立ちます。

特に昇給・減給のルールは不満が出やすい項目なため、誰もが納得できるように数字にまで落とし込んで決めるべきです。

評価基準は以下3つのポイントをもとに決めましょう。

- 行動

- 成果

- 能力

適切な評価基準を設ければ、従業員のモチベーションにつながるだけでなく規律の取れた組織を形成できます。

従業員全員が「頑張れば報われる」と思えるくらいの、明確な評価基準を設定しましょう。

4.賞与

会社の売上に貢献してくれている従業員には、賞与という形で還元してあげましょう。

賞与の計算式には「給与連動型」と「業績連動型」の二種類ありますが、各従業員の業績も反映しやすい「業績連動型」がおすすめです。

それぞれの計算式は以下の通りです。

<賞与の計算式>

・給与連動型:基本給×支給月数

・業績連動型:基本給×支給月数×評価係数

業績連動型では計算式に組み込まれている「評価係数」次第で賞与が増減されるため、従業員のモチベーションに繋がります。

賞与で還元する仕組みを設ければ、従業員は企業の業績を上げるために頑張ってくれるでしょう。

5.社会保険料

従業員の社会保険料は企業と50%ずつ負担する義務があります。

そのため、雇用計画を立てる際は必ず社会保険料を考慮するようにしましょう。

社会保険料の計算式は以下の通りです。

<社会保険料の計算式>

・従業員の報酬月額×保険料率=保険料

<保険料率>

| 保険料率 | 合計 | 企業・従業員 |

| 健康保険 | 9.84% | 4.77% |

| 介護保険 | 1.80% | 0.90% |

| 厚生年金 | 18.30% | 9.15% |

【参考】全国健康保険協会「令和3年度における保険料額表(東京都)」

社会保険の加入については以下の記事で詳しく解説しているため、参考までにどうぞ。

【関連】一人で起業する際も加入は必須!会社設立に欠かせない社会保険の加入方法と必要書類について

6.残業代

給料を決めるときは残業代の発生も想定するようにしましょう。

残業が無いに越したことはありませんが、繁忙期や納期の短縮などで避けられないこともあります。

そのため残業代を設定せずに計画を立ててしまうと、予定外の出費により経営を圧迫してしまいかねません。

ちなみに残業代は各従業員の時間給に対して、決められた割増額を支払うことになります。

| 状況 | 時間給の割増率 |

| 出勤日の労働時間が8時間を超えた部分 | +25% |

| 休日出勤 | +35% |

| 1ヶ月間の残業時間で60時間を超えた部分 | +50% |

なお、残業が発生する時間が見込める場合は「みなし残業」としてあらかじめ給料の中に組み込んでおくのも、ひとつの手です。

業務内容に応じた適切な方法を用いて、残業代を組み込むようにしましょう。

7.有給休暇

給料を決める際は、従業員が有給休暇を消化する前提で進めましょう。

従業員が有給休暇を取得した場合、休みであっても給料支払いの義務が生じます。

その際に支払う金額は以下のいずれかを採用します。

- 平均賃金(直近3ヶ月間の賃金の総額を日数で割り算)

- 所定労働時間に応じた支払い

- 健康保険法による標準報酬日額に相当する金額

こちらも業務内容に応じた適切な方法を採用するようにしましょう。

【参考】厚生労働省「年次有給休暇の付与日数は法律で決まっています」

自分(=社長)の給料(役員報酬)の決め方

役員報酬の決定方法は、以下の3つです。

- 利益計画から決める

- 希望額から決める

- 上限バランスを考えて決める

具体的な方法と注意点について以下の記事にて詳しく解説しているため、ぜひご一読ください。

【関連】会社設立に欠かせない役員報酬とは?損益算入する方法、報酬金額を決める3つのポイント、支払い時の注意点を解説

大阪で会社設立の代行・サポートならハートランド税理士法人へ

今回は従業員の給料の決め方について解説しました。

給料は会社から従業員へのメッセージ的な役割も持っているため、設立から早い段階で決めておけば、やりがいを持って働いてくれるでしょう。

とはいえ決めた内容に自信が無かったり、他の業務に追われて時間を取れなかったりする社長もいるかもしれません。

そのようなお悩みをお持ちの方は、ハートランド税理士法人へご相談ください。

社会保険労務士法人を併設しているため、会社設立だけでなく、設立後の複雑な給与計算等の人事・労務管理まで徹底サポートいたします。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。