<この記事は約 7 分で読めます>

起業時に、どうしても苦戦してしまうのが「創業資金」の調達です。

業種にもよりますが、創業時には沢山の資金がかかってしまうことが多く、どうやって資金を調達したらいいのか悩む方は非常に多いです。

実は私もその一人でした。

ここでは、私の体験談を元に創業融資を受けるまでの流れをお話ししていきます。

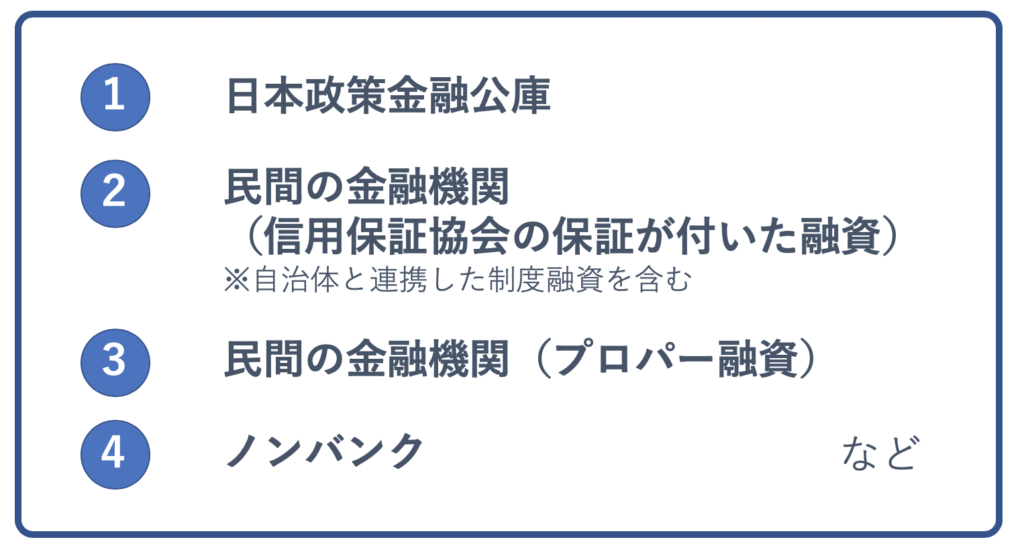

創業融資を受けることができる機関を知ろう

創業融資は、主に以下のような機関で受けることができます。

その他にも、最近ではクラウドファンディングやベンチャーキャピタルから出資を受けるケースも増えていますが、主なものは上記の機関からの融資でしょう。

それぞれの機関には異なる特徴があります。

例えば、日本政策金融公庫は貸付条件がずば抜けてよく、相談もしやすいです。

審査も短期間(約2週間)で終わり、保証人も不要です。

信用保証協会の保証付き融資は低金利で、尚且つ場合によっては自治体などが別途金利優遇を行ってくれる事もあります。

更には保証協会による保証を受ける事ができるため、保証人を探す必要がなくなります。

ただし、融資を受けるためには保証協会と金融機関の2つの審査を通過しなくてはいけません。ですから審査に時間を要します。

このように、各金融機関には異なる特徴があるため、創業融資の申し込みを行う前にはそれぞれのメリット・デメリットを把握し、自分にあった金融機関を選択する必要があります。

ちなみに私の場合は『日本政策金融公庫』を選択しました。

私が実際に創業融資を受けるまでの体験談

では、私がどのように金融機関を選び、そして融資を受けられたのかをお話ししていきます。

日本政策金融公庫に相談

冒頭でお話しした通り、私も創業資金の調達について悩んでいました。

初めて創業融資を受けるという事で、最初は分からない点が非常に多かったです。

私の場合は自己資金が約100万円、融資希望額は800万円という状況でした。

連帯保証人も担保も無かったので、「まずは相談だけでもしてみよう」と思い『日本政策金融公庫』へ行きました。

結果的に、この判断がよかったのかと思います。

日本政策金融公庫は、日本の中小企業を支援するために立ち上げられた公的機関であるため、相談だけでも親身に対応してくれるのです。

また、創業計画書や損益計画書、資金繰り予定表など自分が創業融資を受けるために「どのような情報を提示すべきなのか?」という点を知っておきたかったのですが、そちらも細かく教えてくれました。

担当者との面談

その日は相談だけで終え、後日、日本政策金融公庫へ創業融資の申し込みを行うことを決めました。

担当者へ事業内容などの説明をするための書類である創業計画書や損益計画書、資金繰り予定表などを揃えて、改めて融資の面談を行う事となったのです。

約1時間の面談でしたが、以下のような様々な質問をされました。

1.事業内容

2.この事業を選んだ理由

3.資金が必要な理由

4.集客方法

5.この事業だけの強み

など。

大半は事業に関するものでしたが、家族に関する事も質問されました。

また当然ですが、担当の方は通帳や準備してきた書類等にしっかりと目を通します。

ちょっとでも不明点や問題点があると突っ込まれてしまうので、不備のないように書類は作成し、尚且つどのような質問がきても、しっかりと受け答えができるようにしておかなくてはいけません。

融資を受けられた理由

面談が終了したあと、約一週間程度で担当者から「融資可」との連絡を貰う事ができました。

私は満額の融資を受ける事ができましたが、場合によっては「一部だけの融資」という結果もあるようです。

今回、無事に創業融資を受ける事ができたポイントとしましては、以下のような点が重要視されているように感じました。

1.事業計画や資金計画などを細部まで説明できるか

2.形成過程のわかる自己資金があるのか

3.創業する事業と同種の経験と事業に対する熱意があるか

いくら中小企業の支援を目的とする日本政策金融公庫であったとしても、誰にでも融資を行うわけではありません。

当然ながら、「融資したお金を返せるか」「事業に未来性はあるか」などといった、現実的なポイントを審査した上で融資可否を決定します。

と言っても、創業時に「完璧な創業計画を立てろ!」と言われても難しい話ですので、あくまで「最低限の今後の見通しは説明できるようにしておく」という事が重要となります。

また、『自己資金』に関しても同じ事が言えるでしょう。

例えば、今回私は100万円という自己資金を準備した上で面談に向かいましたが、もし自己資金がもっと少なければ融資を断られていたかもしれません。

現在規制が緩和された事により、創業資金総額の10分の1以上の自己資金が確認できれば、日本政策金融公庫の新創業融資制度を利用することはできるようになっています。

しかし、自己資金はその事業に対する熱意の表れでもありますので、多ければ多いほど融資は通りやすくなります。勿論、その逆も然りです。

「創業準備を怠った経営者は、創業融資を受ける事ができない」

創業融資を受け、私はそう感じました。

自己資金の貯蓄や創業計画など、できることを最大限にやる事が融資を受ける近道となります。

まずは日本政策金融公庫へ相談してみよう!

融資と聞くと『銀行』をイメージする方も多いかもしれません。

しかし『銀行』は、担保や保証人がなく自己資金も乏しい場合は「創業融資を受けるのは厳しい」と思っておいた方がいいでしょう。

その反面、日本政策金融公庫ならば、そのような中小企業でも創業融資を受けられる可能性があります。

また、融資上限額も3,000万円(うち運転資金1,500万円)と決して低くはありませんので、十分な融資を受けることができます。

勿論、融資を受けるためには相応の準備が必要です。

創業融資を受けるためにどうすればいいか不明な方は、まずは日本政策金融公庫へ相談することを検討してみてはいかがでしょうか?

【関連記事】

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。