<この記事は約 21 分で読めます>

これまでにない大々的な支援策として多くの注目を集める持続化給付金。

しかし、持続化給付金に関する情報はとても多く、すべてを把握するのは大変です。

そこでこの記事では、持続化給付金の要点を素早く掴めるように、

- 持続化給付金の概要(必要書類、対象要件、申請から給付までの流れ)

- 申請時に不備の多いポイント

- よくあるQ&A

- 持続化給付金対象者が知っておきたい他の支援策

などについてまとめました。

「持続化給付金を申請してみよう」「そもそも自分は対象になっているのか知りたい」「申請をスムーズに終わらせたい」という方は、ぜひ参考にしてみてください。

持続化給付金とは?

持続化給付金とは、平たく言うと

「新型コロナウイルス感染症により大きな影響を受けている中小企業や個人事業主に対して、事業の継続を支えるために国が給付するお金」

です。

給付額は、法人が最大200万円、個人事業主が最大100万円となっています。

貸付や融資とは異なる給付のため、もちろん返済は不要です。これまでに例をみない、かなり太っ腹な政策といえるでしょう。

対象要件は?対象外の業種は?特例措置もしっかり確認しておこう

給付の対象要件は中小企業等(法人)と個人事業主で異なります。

また、詳しくは後述しますが、多くの方が対象となるようにとの配慮から、幅広い特例措置が設定されています。「自分は対象外だ」と思っている方は、一度特例の内容を確認だけでもしておきましょう。

中小企業等の対象要件

給付の対象は、中小企業(資本金10億円未満)だけでなく、医療法人、農業法人、NPO法人など多岐に渡ります。

給付の対象要件は、主に以下の3つです。

- 資本金10億円未満。資本金の額が定められていない場合は常時使用する従業員が2,000人以下である。

- 2019年以前から事業収入を得ており、今後も事業を継続する意思がある。

- 2020年1月以降、新型コロナウイルス感染症の影響等により、前年同月比で事業収入が50%以上減少した月がある。

ただ、上記の条件には当てはまらない、

- 2020年に新規創業したケース

- 直前の確定申告が終わっていないケース

- 個人事業主から法人成りしたケース

のような法人も特例措置により持続化給付金の対象となっています。こうした「特例」はとても幅広いケースに対応しているため、「自分は対象外だ」と思っている方もすぐに諦めず、一度下記リンクを確認してみてください。

(参考)

・申請の特例(中小企業等)

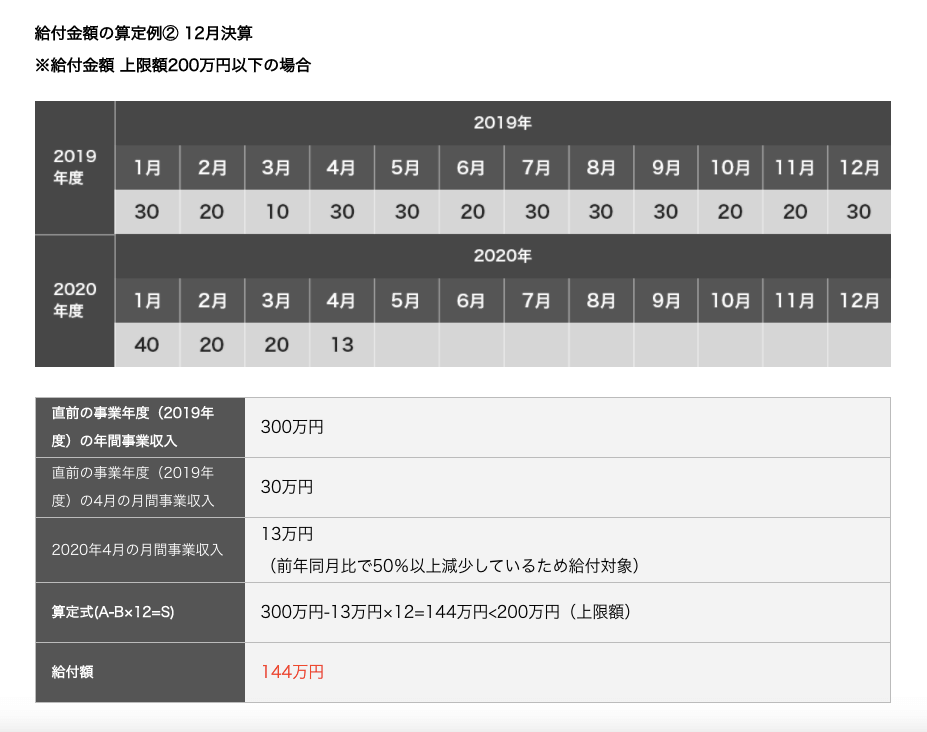

なお、給付額の算定方法については以下の通りです。

<中小企業(法人)の給付額算定方法>

S:給付額(上限200万円)

A:対象月の属する事業年度の直前の事業年度の年間事業収入

B:対象月の月間事業収入

S=A-B×12

具体例として、下記画像をご参照ください。

(例1)

(例2)

個人事業主の対象要件

個人事業主の場合は、資本金や従業員の項目がないため以下の2項目のみです(2項目は中小企業の場合と同様)。

- 2019年以前から事業収入を得ており、今後も事業を継続する意思がある。

- 2020年1月以降、新型コロナウイルス感染症の影響等により、前年同月比で事業収入が50%以上減少した月がある。

個人事業主の場合も、上記項目に当てはまらない方向けにさまざまな特例措置が設定されています。

(参考)

・申請の特例(個人事業主)

なお、個人事業主の給付額の算定方法は以下の通りです。

<個人事業主の給付額算定方法>

S:給付額(上限100万円)

A:2019年の年間事業収入

B:対象月の月間事業収入

S=A-B×12

具体例については、下記画像をご参照ください。

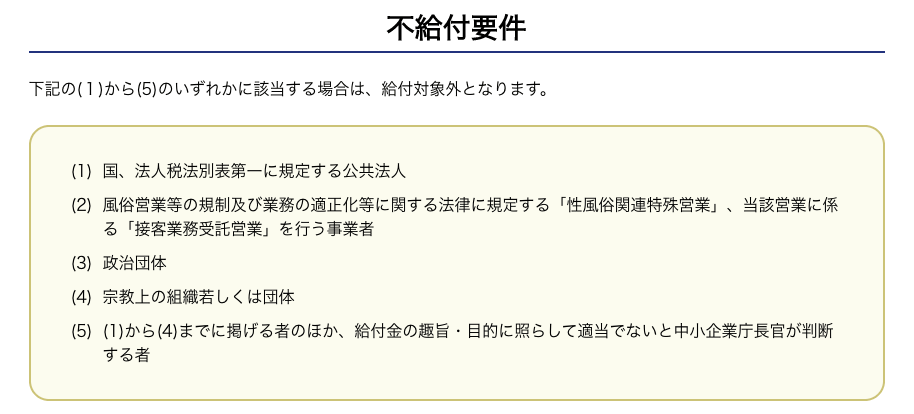

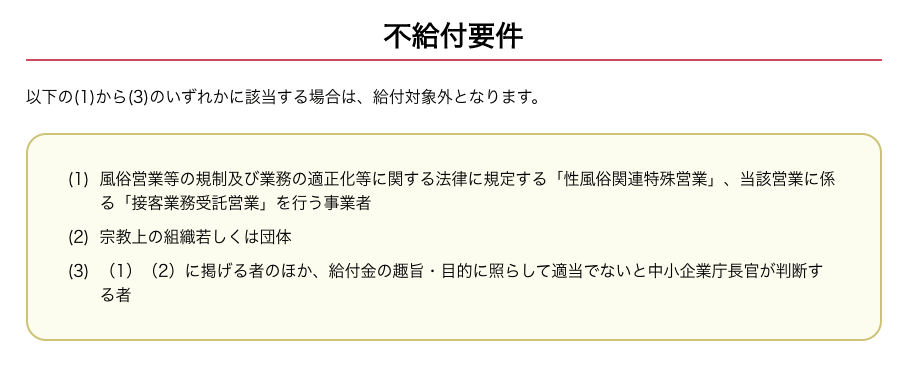

不給付要件

上記画像にある通り、性風俗関連の仕事や宗教団体など、特定の仕事に従事されている方や組織は給付対象外です。

必要書類は?申告方法により異なるので注意

必要書類は、

- 法人

- 個人事業主

で異なります。

なお、提出できるデータ形式はPDF、JPG、PNGのみです。

例えばiPhoneの場合、デフォルトの写真保存形式がHEIFになっているため、「設定」→「カメラ」→「フォーマット」→「互換性優先」に変更する必要があります。

法人の場合

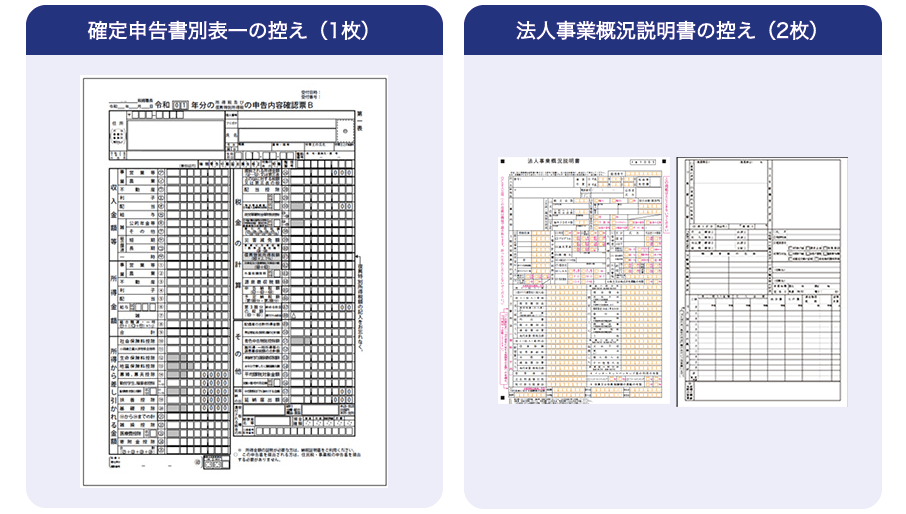

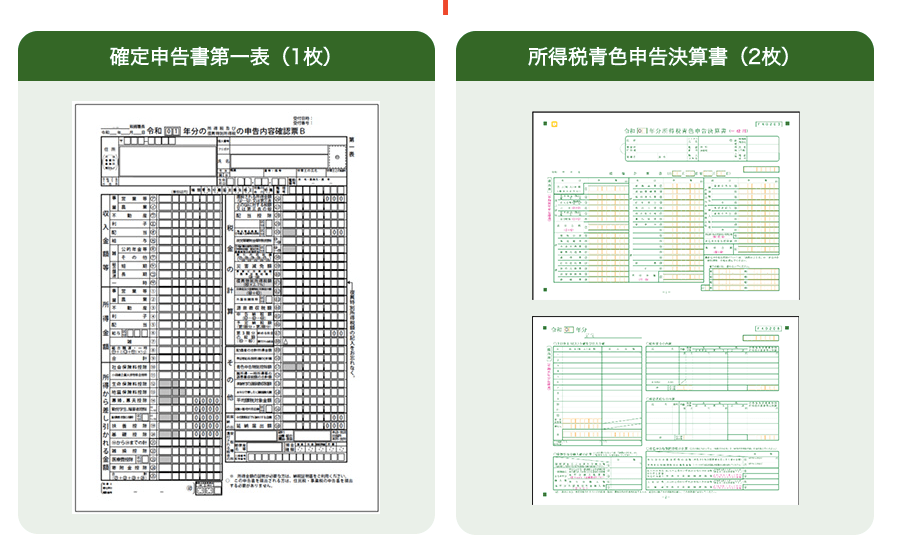

(1)-1 窓口申請の場合:確定申告書類(計3枚)

- 確定申告書別表第一の控え(1枚)

- 法人事業概要説明書の控え(2枚)

ポイントは、「確定申告書別表一の控えには収受日付押印が押されていること(=税務署に届出ていることの証明)」です。

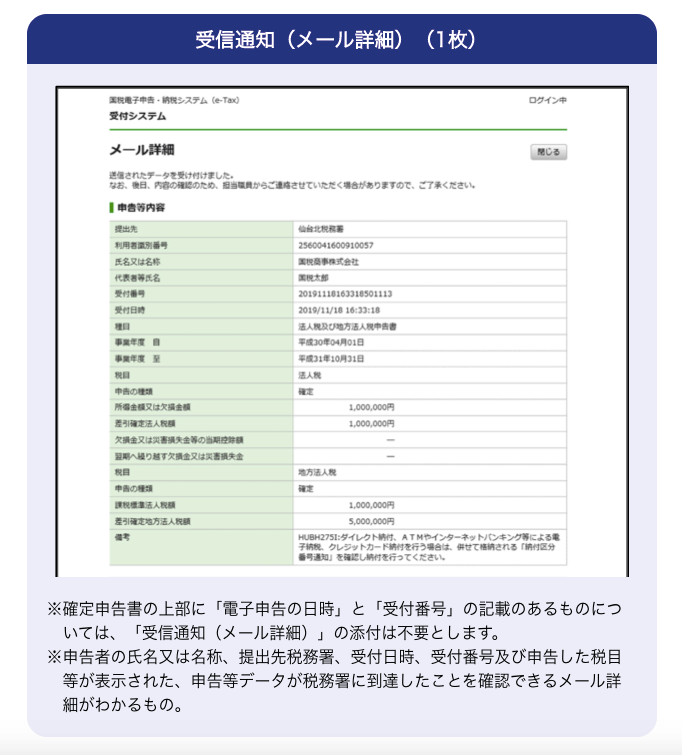

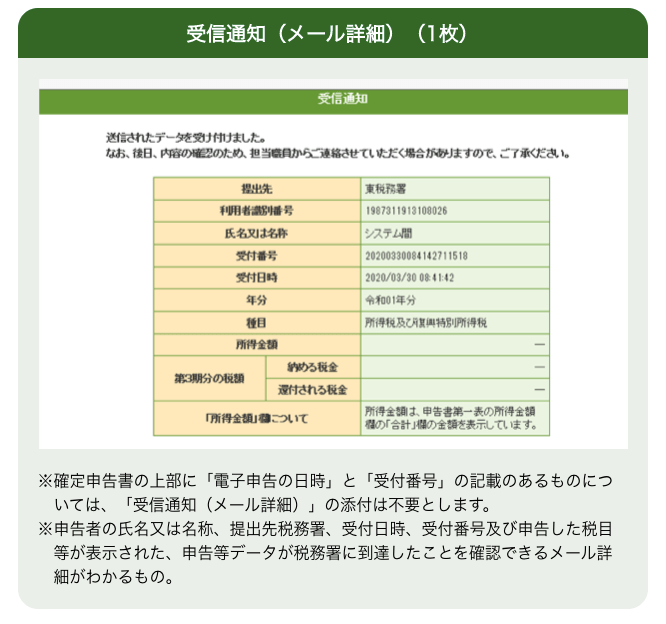

(1)-2 e-Taxの場合:確定申告書類(計4枚)

- 受信通知(メール詳細)(1枚)

- 確定申告書別表第一の控え(1枚)

- 法人事業概要説明書の控え(2枚)

ポイントは上の写真にも書かれている通り、「申告者の名前、受付日時、受付番号などが確認できること」です。

ただ、確定申告書の上部に「電子申告の日時」と「受付番号」の2つが記載されている場合、受信通知は添付不要です。

(2)対象月の売上台帳

売上台帳は、

- 対象月(例:2020年2月)

- 取引日付(例:2020年2月15日)

- 取引先(例:ハートランド税理士法人)

- 各取引の売上額と対象月の売上合計額(例:500,000円。0円の場合は「0円」と必ず記載)

- 適用(例:原稿料など)

が記載されていれば、経理ソフトから抽出したデータ、エクセルで作成した売上データ、手書きの売上台帳のコピー、いずれも売上台帳とみなされます。名称も「売上台帳」でなくてもかまいません。

ただし、

- 給与明細

- 通帳の写し、入出金明細書

- レシート

- 請求書

などのデータはNGです。よくある不備ですのでご注意ください。

(3)通帳の写し

紙の通帳、電子通帳(スクリーンショット等)どちらでも構いません。

大切なのは下記の項目が添付データですべて確認できるかどうかです。どれか1つでも確認できない場合不備扱いとなるため気をつけてください。

- 銀行名

- 支店番号

- 支店名

- 口座種別

- 口座番号

- 名義人

紙の通帳の場合、必要であれば「通帳の表面」に加え、「通帳を開いた1・2ページ目」の両方を添付すれば確実です。

個人事業主の場合

個人事業主の確定申告書は、

- 青色申告(窓口申請)

- 白色申告(窓口申請)

- 青色申告(e-Tax)

- 白色申告(e-Tax)

- 青色申告(収受日付印、受信通知いずれも存在しない場合)

- 白色申告(収受日付印、受信通知いずれも存在しない場合)

の6パターンがあります。

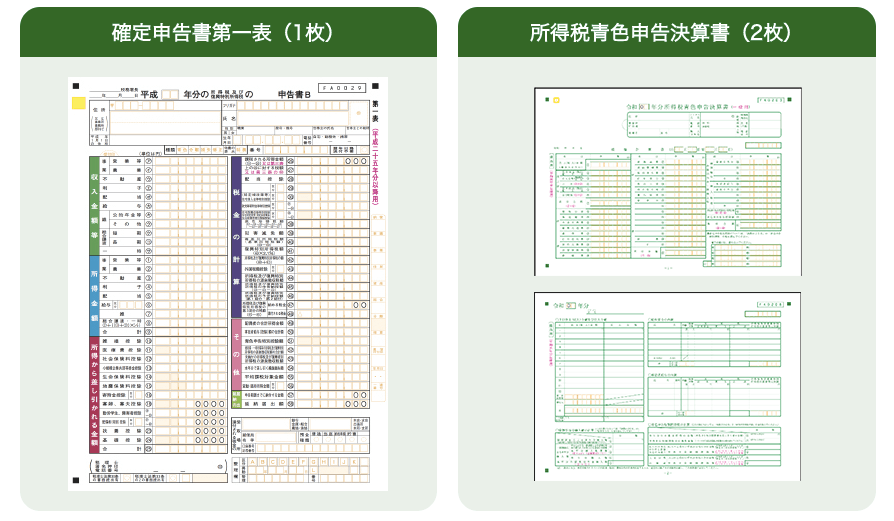

(1)- 1 <青色申告・窓口申請の場合:最大3枚>

- 確定申告書別表一の控え(1枚)

- 所得税青色申告決算書の控え(2枚。任意)

「所得税青色申告決算書の控え」の提出は任意ですが、その場合は2019年の月平均事業収入と月間事業収入を比較されることになります。

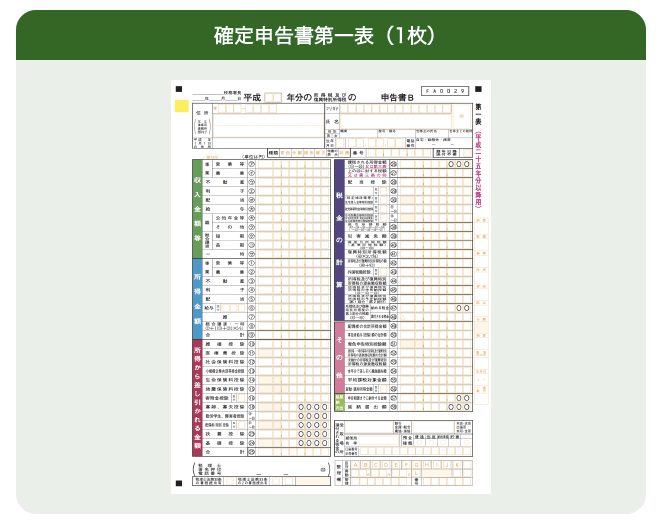

(1)- 2 <白色申告・窓口申請の場合:1枚>

- 確定申告書第一表の控え(1枚)

2019年分を提出します。

収受日付印の押印がない場合は後述の(1)- 5または(1)-6 を参考にしてください。

(1) – 3 <青色申告・e-Taxの場合:4枚>

- 受信通知(メール詳細)(1枚)

- 確定申告書第一表(1枚)

- 所得税青色申告決算書(2枚)

(1)- 4 <白色申告・e-TaXの場合:2枚>

- 受信通知(メール詳細)(1枚)

- 確定申告書第一表(1枚)

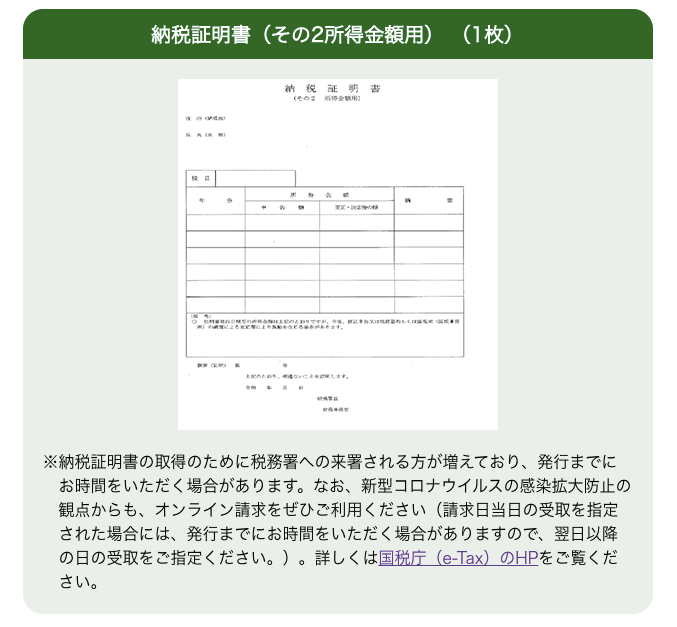

(1)- 5 <青色申告・収受日付印、受信通知いずれも存在しない場合>

- 納税証明書(その2所得金額用) (1枚)

- 確定申告書第一表(1枚)

- 所得税青色申告決算書(2枚)

収受日付印と受信通知のどちらもない場合は、納税証明書(その2所得金額用)で代替可能です。

この書類は下記リンクからオンライン請求できます。

(参考)

・納税証明書の交付請求について

(1)- 6 <白色申告・収受日付印、受信通知いずれも存在しない場合>

- 納税証明書(その2所得金額用) (1枚)

- 確定申告書第一表(1枚)

(2)対象月の売上台帳

法人と同様です。

(3)通帳の写し

法人と同様です。

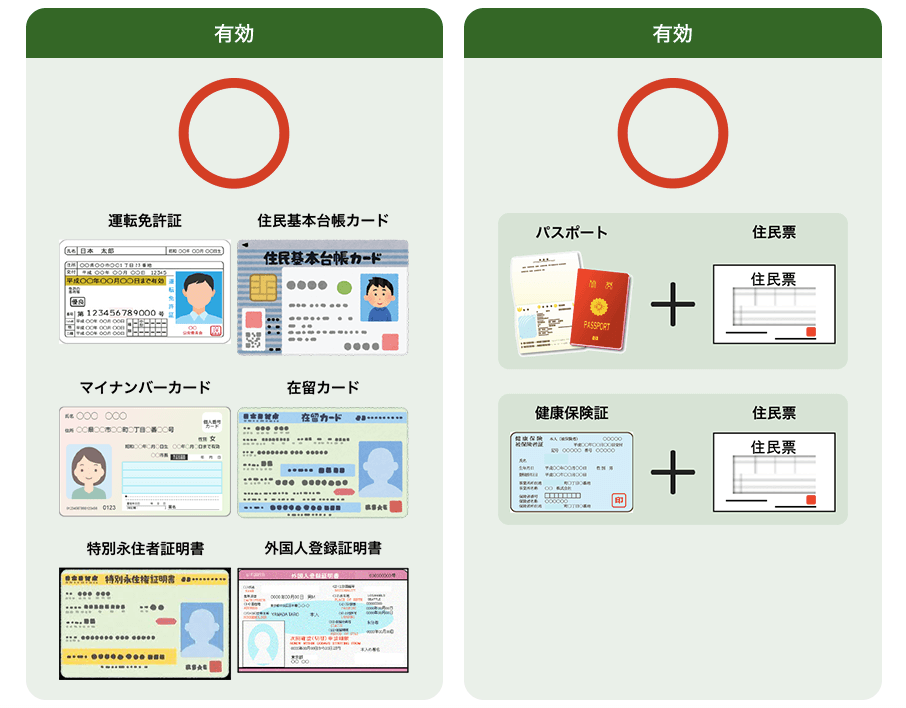

(4)本人確認書類

上記が本人確認書類として有効です。

主たる収入を雑所得・給与所得で確定申告した個人事業主の場合も申請可能に

当初は確定申告の所得区分を「事業所得」にしている事業所のみが対象でしたが、2020年6月29日から主たる収入を雑所得や給与所得で確定申告をしていた個人事業主やフリーランスも給付の対象となりました。

具体的には、

- 塾の講師等、委任契約に基づき仕事されている方

- ライター等、請負契約に基づき仕事されている方

- 飲料などの特定取引先の商品の配送・集金等、業務委託契約に基づき仕事されている方

などが対象となります。

詳しくは下記リンクをご覧ください。

(参考)

・主たる収入を雑所得・給与所得で確定申告した個人事業主のみなさま

申請〜給付までの流れ

申請から給付までの流れは、

- 申請要件を確認し、必要書類を準備する

- 【申請する】ボタンを押して、メールアドレスなどを入力し【仮登録】する

- 入力したメールアドレスにメールが届いてることを確認し【本登録】する

- IDとパスワードを入力し【マイページ】を作成する

- マイページから申請情報を入力し、必要書類をアップロードして申請する

- 持続化給付金事務局が申請内容を確認する(※不備があった場合はメールとマイページ似て通知が届く)

- 通常2週間程度で、登録した口座に入金され、給付送付書も発送される。

となっています。

公式HPでは「給付までは約2週間」となっていますが、SNSでの給付報告を見る限り、実際は約2週間〜8週間とかなり幅があるようです。

また、「自分よりあとから申請した知人に、自分より先に給付金が振り込まれていた」といったケースも散見されます。特に雑所得や給与所得で確定申告をしていた場合は審査に時間がかかるようです。

いずれにせよ、申請者にできることは「不備なく申請すること」以外にありません。

オンライン申請が難しい方は書類を準備して「申請サポート会場」へ

持続化給付金は原則オンライン申請です。

ただ、「オンライン申請の方法がわからない」「オンライン申請ができない」といった方のために、電子入力を補助員がサポートしてくれる「申請サポート会場」が全国各地に設置されています。

もしオンライン申請に手間取るようであれば、必要書類を準備した上で予約し、申請サポート会場へ行ってみましょう。

(参考)

・申請サポート会場のご利用にあたって

・申請サポート会場一覧(2020年6月29日現在)

要注意!不備になりやすいポイントとは?

申請時に多い不備の内容をピックアップしてみました。これらの内容は最低限チェックしておきましょう。

データ全般に関する不備

- ファイルにパスワードが設定されている

- 文字がぼやけたり、見切れていたりする

確定申告書類等の不備

- 第一表ではなく消費税の確定申告書が添付されている

- e-TaXで確定申告しているのに受信通知(メール詳細)が添付されていない

- 法人概況説明書に月別の売上が記載されていない

売上台帳の不備

- 売上台帳の売上と対象月の売上が一致しない

- 売上台帳ではなく、通帳の入出金履歴や請求書を添付している

- 売上台帳に対象月や売上額が記載されていない

銀行口座の不備

- 普通・当座以外にの、貯蓄預金、定期預金などの講座が登録されている

- 通帳の支店コードと登録している支店コードが一致しない

- 通帳の口座番号と登録している口座番号が一致しない

上記のような不備がよく目立ちます。その他の「よくある不備」については、持続化給付金HPの下記リンクをご参考ください。

(参考)

・申請における「よくある不備」について

【よくあるQ&A】課税対象?申請期限は?不正受給したら?

ここからは、よくあるご質問に対しQ&A形式で回答していきます。

Q.持続化給付金は課税対象になるのでしょうか?

A.はい。課税対象です。

持続化給付金はあくまで前年より下がった売上の補填として給付されるため、課税対象となります。個人事業主の場合、来年度の確定申告の所得区分は自身が確定申告している所得区分(=事業所得、給与所得、雑所得のいずれか)でおこなってください。

Q.申請期限はいつまででしょうか?

A.2021年1月15日までです。

期限としては余裕があるものの、すでに対象要件になっている事業所は早めに申請しておいた方がいいでしょう。

また、期限まで余裕があるため、現時点では対象要件に該当していない事業者であっても、今後の売上次第では対象となり給付金を申請できる可能性があります。

Q.不正受給が発覚した場合、どうなるのでしょうか?

A.給付額の120%に、年利3%の延滞金を加え返金しなければなりません。悪質は場合は刑事告訴される恐れもあります。

持続化給付金は利益ではなく売上を見られます。そのため、利益が90%以上低下していても、売上が50%以上低下していなと対象にはなりません。

また、49%の売上低下の場合も対象外です。

「たった1%の違いなのに……」と思うかもしれませんが、そこで不正をしてしまうと、発覚した場合大きなペナルティが待っています。当たり前のことですが、不正はせず正直な数値で申請をしましょう。

Q.副業している場合は対象となるのでしょうか?

A.事業収入がある場合は対象となります。

例えば、2019年に会社員としての年収が500万円、副業で事業収入が150万円あった方は給付対象です。

これら以外にも、よくある質問については、経済産業省の下記リンクにまとめられています。

(参考)

経済産業省「持続化給付金に関するよくあるお問い合わせ」

都道府県や市町村の支援策も必ず確認しておこう

持続化給付金は国が主体ですが、都道府県や市町村単位でも独自の支援策を打ち出しているケースもあります。

例えば、千葉県は「千葉県中小企業再建支援金」として、中小企業や個人事業主を対象とした20〜40万円の支援策を実施中です。

(参考)

千葉県中小企業再建支援金特設サイト

また、千葉県成田市では「成田市中小企業等緊急支援給付金」として、売上の増減に関わらず、成田市で開業している1事業所あたり30万円を給付しています。

(参考)

成田市中小企業等緊急支援給付金

こうした独自の支援策は持続化給付金の対象となる事業所であれば、同じく対象となる可能性が高いため、お住まいの都道府県や市町村のHPを見て、独自の支援策を打ち出していないか確認しておきましょう。

まとめ

持続化給付金は、これまでにない大々的な支援策です。

対象要件に当てはまっている方は、必ず申請しておきましょう。

また、特例措置も幅広く設定されているため「自分は当てはまらない」と思っている方も、一度特例措置を確認だけでもしてみてください。

その他、持続化給付金だけでなくお住まいの都道府県や市町村が独自に支援策を打ち出していないか、必ず調べておきましょう。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。