<この記事は約 9 分で読めます>

日本政策金融公庫の新創業融資制度は、民間金融機関からの資金調達が難しい創業者に対して広く門戸が開かれた制度であり、担保や保証人も不要で多くの人が融資を獲得しているイメージが定着しています。

しかし実際には難易度が高く、ほぼ審査に通らないのが現状です。

ここではその理由と、難易度の高い審査をどうクリアするかの戦略を考えていきます。

1.新創業融資制度とは

創業融資の手段として、日本政策金融公庫の新創業融資制度がよく勧められていますが、「新創業融資制度を利用して資金調達を実現する」とは一体どのようなことでしょうか。

多くの人に誤解されていることは、「日本政策金融公庫の新創業融資制度を利用することで容易に資金調達ができる」ということがあります。

実は、新創業融資制度は単独で利用されるものではなく、日本政策金融公庫の国民生活事業の中にある「新規開業資金」や「女性、若者/シニア起業家支援資金」の制度と併用されます。

2.実は難しい新創業融資制度の審査

広く門戸が開かれているはずの新創業融資制度ですが、それは申請対象枠が広いだけにすぎません。

新創業融資制度の審査の通過を最終目的にした創業融資対策では、間違いなく審査に通らないといっても過言ではないでしょう。

新創業融資制度とは、既に国民生活事業の中の融資制度の審査に通過する人が、

- 起業して間もないこと

- 自己資金の準備

を申請条件に追加し、融資時に

- 金利の引き上げ

- 融資限度の引き下げ

になることと引き換えに、

- 担保や保証人の免除

- 審査スピードを早めてもらう

といったベネフィットを享受するだけのものなのです。

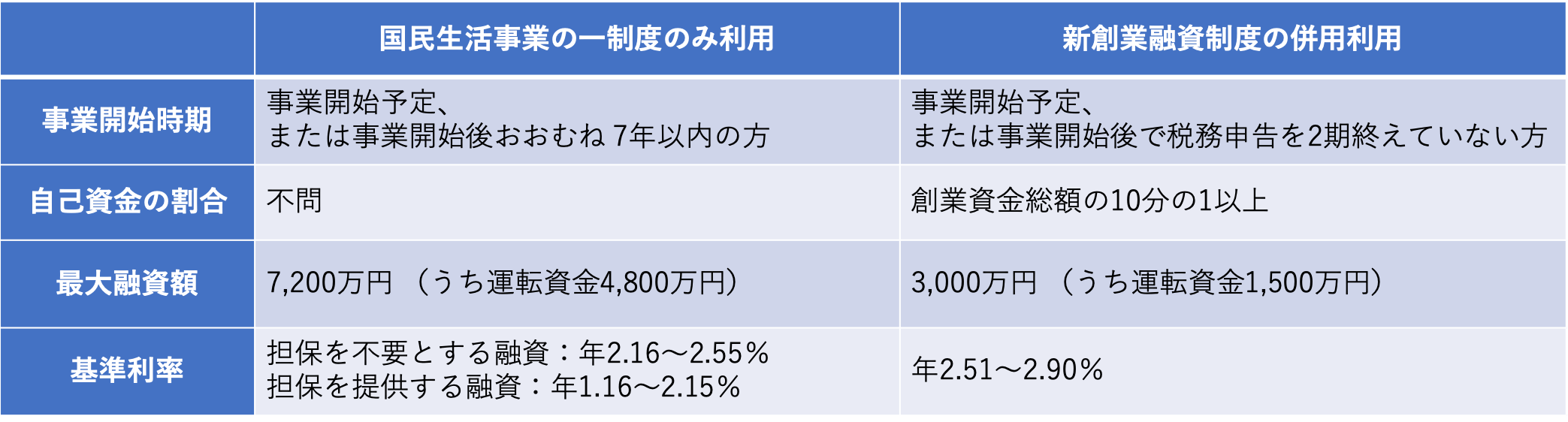

新創業融資制度の併用によって申請時には以下の違いが出てきます。

新創業融資制度を利用して資金調達できるということは、そもそも国民生活事業における融資の制度で審査通過する状態であることが前提なのです。

自己資金の割合は申請上、創業資金総額の10分の1以上となっています。

しかし実際は、少なくとも3分の1程度あれば安心です。

これは担保や保証人を免除した上で融資決定を早めることに対する見返りともいえるでしょう

3.新創業融資制度の審査基準の実際

新創業融資制度の実際の審査基準は、国民生活事業の新企業育成貸付の融資制度と同様になると考えられます。

事業実績のない創業融資の場合には、「新規開業資金」もしくは「女性、若者/シニア起業家支援資金」が、実際の適用対象となります。

ここでは性別年齢不問の「新規開業資金」の審査基準について考察します。

3-1.新規開業資金の対象要件とは

国民生活事業の新規開業資金制度の利用には、以下のいずれかに該当する必要があります。

- 「雇用の創出を伴う事業を始める方」

- 「現在お勤めの企業と同じ業種の事業を始める方」

- 「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」

- 「民間金融機関と公庫による協調融資を受けて事業を始める方」

それぞれの条件についてご説明していきます。

3-1-1.雇用の創出を伴う起業であるかどうかの審査について

起業後の事業運営が経営者単独で終わらずに、従業員を雇うことにつながるかどうか。

これが「新規開業資金」での審査基準の一つになっていますが、実はこの「雇用を創出」というのは非常に大切なポイントなのです。

日本政策金融公庫は政府が株式を100%保有しています。

雇用を創出するのは政府としては解決するべき課題という側面があるため、このポイントは重視されるのです。

また雇用の創出を伴うことで、経営者の真剣度が上がると考えられています。

創業時には経営者のモチベーションは高まっていますから、事業の開始自体はそのまま滑り出すはずです。

しかしその後の運営が全ていくとは限りません。

金融機関から融資を受けている以上、経営者は事業を失敗させることはできません。

何か問題が発生した際に経営者一人だけの問題で終るのか、人を雇用しているのかによって経営者の真剣度も異なってきます。

3-1-2.現在の勤務先と同業種の事業での起業かどうかの審査について

さらに、審査基準の内容から「勤めている起業と同じ業種かどうか」に意識が行きがちですが、ここでも重要なポイントが隠されています。

すなわち現在、どこかの企業に勤めており、納税していることを証明できることがポイントです。

3-1-3.認定特定創業支援等事業を受けての起業かどうかの審査について

認定特定創業支援等事業を受けるには、産業競争力強化法で詳細にわたって定められた項目を全てクリアしている必要があります。

そして、この審査をパスすることで、設立時の登録免許税の軽減や、創業関連保証枠などの支援が得られることになります。

3-1-4.協調融資を受けての起業かどうかの審査について

協調融資とは1つの金融機関から融資を受ける際の貸倒れのリスクを減らすべく、2つの金融機関から融資を受けることです。

ここでは、民間金融機関と日本政策金融公庫の2つの金融機関から融資を受けることになります。

貸倒れのリスクを、各金融機関で分散して負担するということです。

実は、協調融資のリスク分散は、融資金額にとどまりません。

融資申請を行う事業者が、今後において審査した通りに事業展開するどうかを見定める際のリスクヘッジにもつながるのです。

協調融資では、融資実行前にそれぞれで審査があるので、その審査を超えられる事業計画や経営者の属性という点で、事業の実効性が担保されます。

4.まとめ

新創業融資制度は単体の制度ではなく、国民生活事業の新企業育成貸付の中にある創業融資制度での融資の審査基準にかなった事業者が、追加の条件を元に素早い融資決定を享受するために併用する制度に過ぎません。

したがって、審査基準は新企業育成貸付の中の制度のものが全てとなります。

事業経験のない起業では過去の実績をみることができないため、特に国民生活事業の新規開業資金制度では、事業の実効性や貸倒れリスクが低いかどうかなどを暗に推しはかります。

また余談ですが、金融機関の方に与信も一緒だった場合、最後はどこをみるかと問うと、人柄だといわれました。

やはり、本当に返済する意欲、事業を成功させる意欲があるかをコミュニケーションを通してみられています。

併設された審査基準においても認定特定創業支援等事業を受けているかどうかや、協調融資のレベルで、申請する事業者の貸倒れリスクの有無を見られています。

この記事を参考に、新創業融資制度を利用して資金調達を実現できることを祈っています。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。