<この記事は約 9 分で読めます>

すべての事業には、納税の義務が発生します。

また、法人か個人事業主かで税金の種類は変わり、事業活動での売り上げや使った経費等によってかかる税率も違います。

会社設立を検討している方の中には、「個人事業主から法人になると、支払う税金の種類も変わるのだろうか?」と気にされている方も多いのではないでしょうか。

この記事では、

- 法人(会社)が支払う11種類の税金

- 個人事業主が支払う7種類の税金

をまとめてみました。会社設立を検討している方はもちろん、個人事業主として事業を営んでいる方も参考にしてみてください。

法人が支払う11種類の税金

法人の場合にかかる税金は全部で11種類あります。

1.法人税

法人税とは、会社(株式会社や有限会社など)が事業を通して得た所得に対してかかる税金のことを言います。

税金の割合が最も大きいのが法人税です。

法人税は事業の売上金額によって税率が変動します。

また、法人税の中にも種類があり、以下の5つを納税しなければなりません。そして、種類によってそれぞれ納付先が異なります。

- 法人税・・・税務署

- 地方法人税・・・税務署

- 法人事業税・・・県税事務所

- 法人県民税・・・県税事務所

- 法人市民税・・・市税事務所

これらを合わせて約22%〜35%が法人税として課税されます。

法人税は原則1年ごとに決算書を作成し、決算書を元に税務報告書を作成して各納付先へ税金を納めます。基本的には決算日から2ヶ月後までに納付しなければなりません。

2.消費税

消費税とは、物品の購入やサービスを受ける行為(消費)に対して支払う税金のことです。

原則2期前(2年前)の課税売上高が1,000万円を超える場合に支払う義務が発生します。

ただし、1期前の前半の半年間で課税売上高と給与支払額が1,000万円を超える場合は、すぐに納税の義務が発生します。

その他、新しく会社設立した場合は、資本金が1,000万円未満であれば2年間は納税義務が免除されるという特徴があります。

消費税は、決算日から2ヶ月以内に税務署へ支払います。

3.源泉所得税

源泉所得税とは、企業側が従業員への給与や税理士等への報酬を支払う際に一定額を天引きし、本人の代わりに納税する所得税のことです。

1年間の所得に応じて従業員本人が支払う所得税をまとめて支払うと経済的に厳しいことも多いため、毎月の給与から差し引いて源泉所得税を代わりに支払うことで従業員の負担を軽減できるのです。

源泉所得税率は、以下の状況で変わります。

- 従業員給与の場合・・・源泉徴収税額表による

- 税理士のような社員以外の個人へ支払う場合

100万円以下の支払いの場合・・・支払い金額×10.21%

100万円超の支払いの場合・・・10万2,100円+(支払金額ー100万円)×20.42%

4.住民税

住民税とは、市区町村民税と都道府県税を合わせた総称で、住んでいる地域の活動に充てる税金です。

住民税には「普通徴収」と「特別徴収」があり、原則は「特別徴収」です。

普通徴収は、従業員の自宅に納付書が届き、従業員自身が支払います。特別徴収は、従業員の給与から毎月天引きし、企業側が代わりに支払います。

支払う時期は、普通徴収は年4回(一括支払いも可能)、特別徴収は7月10日~翌6月10日まで12回になっています。住民税率は都道府県で違うため、詳しくは市役所に問い合わせてみてください。

5.事業所税

人口30万人以上の都市が都市開発等の目的で使用するために徴収される、大規模な企業が支払う税金です。

事業所の規模は、事業所の面積(資産割)と従業員数(従業者割)で判断されます。

- 面積(資産割)の場合

事業所面積合計が1,000㎡超で課税対象となり、1㎡当たり600円です。 - 従業員数(従業者割)の場合

従業員の数が100人超で課税対象となり、従業員への給与総額の100分の0.25です。

6.固定資産税

不動産を所有している場合にかかる税金です。

標準の税率は、固定資産税評価額(※)×1.4%で、都市計画税等で税率が増える場合があります。

(※)固定資産税評価額とは、固定資産評価基準に基づき市区町村が決定するもので、実際の購入価格から「土地の場合:60~70%」、「建物の場合:50~70%」になります。3年に1度評価額の見直しが行われ、建物の場合は経年劣化を考慮し補正がかけられます。

7.自動車税

個人の場合と同様に、自動車を所有している場合にかかる税金です。

軽自動車の場合は固定額になっていますが、それ以外の車両は排気量によって納める税額が変わります。標準の税率は排気量で固定額です(1,000cc以下か、1,000cc超は500cc刻みで変動)。

8.不動産取得税

不動産を購入したときに支払う税金です。

都道府県税事務所から不動産取得税についての通知が来ます。支払う金額は、固定資産税評価額×4%です(2021年3月までは3%)。

9.印紙税

企業が取引先と契約した場合等に使用する「収入印紙」のことです。

文書の記載金額に応じて収入印紙の金額も変わります。

<印紙代金額一覧(例:請負に関する契約書)>

【出典】国税庁公式ホームページ

10.登録免許税

会社を登記するときにかかる税金です。

また、登記の名義を変更する場合と不動産を購入する場合にもかかります。

会社設立時にかかる登録免許税は資本金が2143万円未満の場合は15万円、2,143万円以上の場合は資本金額×0.7%です。不動産取得時にかかる登録免許税は、固定資産税評価額×2%となっています。

11.社会保険料

法人の場合は、社会保険に強制加入となります。

税金とは言えないかもしれませんが、企業側と従業員で半分ずつ社会保険料を負担します。

個人事業主が支払う7種類の税金

法人と個人事業主の場合はかかる税金が大きく違いますが、法人と同じ税金もあります。以下が個人事業主が支払う必要のある7種類の税金です。

- 所得税

- 消費税

- 住民税

- 個人事業税

- 固定資産税

- 自動車税

- 社会保険料

法人と同じ部分は省き、法人と個人事業主で税率等の事情が異なる

- 所得税

- 消費税

- 個人事業税

- 社会保険料

の4つについて解説していきます。

所得税

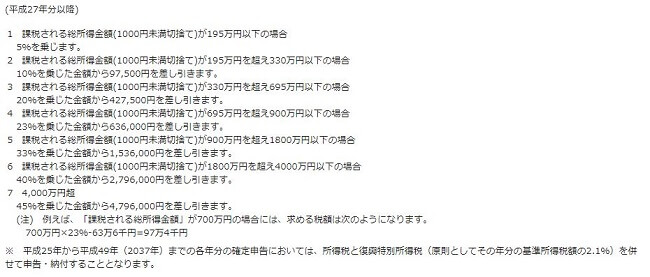

所得税とは、1年間の所得に対して課せられる税金です。

所得とは、収益から諸経費を差し引いた金額のことです。

毎年3月15日までに納税する必要があり、税率は課税される総所得金額によって変わります。

所得税率一覧

【出典】国税庁公式ホームページ

消費税

法人と同様に、2年前の課税売上高が1,000万円を超える場合に支払う義務が発生します。

個人事業主の場合は資本金の概念は無く、開業から2年間は消費税の納税は免除されます。

個人事業主の課税対象判定の特定期間は1月1日~6月30日となっており、この期間に課税売上金額が1,000万円を超えたら、翌年は課税対象業者となります。

個人事業税

所得税や消費税は国に治める国税ですが、個人事業税は地方に納める地方税となります。

都道府県税事務所から通知書が送られ、年2回(8月と11月)納税します。個人事業税は経費として計上することができます。

個人事業税の計算

(収益-経費-専従者給与(家族従業員給与)-各種控除)×税率

税率は業種によって違うため、税務署や専門家に相談してみてください。

社会保険料

法人と違い、個人事業主の場合、社会保険は強制加入ではありません。

まとめ

会社設立をした場合にかかる税金について紹介しました。

法人か個人事業主かで税金の種類は変わり、納付先にも違いがあります。利益によっては法人化した方が有利な場合もあるでしょう。

もし税金について何かわからないことやお困りのことがあれば、私たちハートランド税理士法人にぜひご相談ください。

【関連】会社設立することによって出来る8つの節税方法について解説

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。