<この記事は約 23 分で読めます>

相続税の申告手続きに関して、疑問に感じている方も多いのではないでしょうか。

必要な書類が数多くあるほか、場合によっては申告そのものが不要なこともあるため、手続きをしたことがない人には難しいかと思います。

そこでこの記事では、

- 相続税の申告が必要か不要か判断するポイント

- 相続税の申告の流れ

- 相続税の申告に必要な書類

- 相続税申告書は自分で作成できるのか?

- 相続税申告書を自分で作成するのがおすすめのケース

- 相続税の申告期限

- 相続税の申告書の提出先・相続税の納付方法

- 相続税の申告を税理士に依頼した場合の費用(報酬)相場

- 相続税を申告しないままでいるリスク

について解説します。

相続税の申告が必要か不要か判断するポイント

相続税の申告は必ず必要なわけではなく、場合によっては不要になることもあります。

ここからは、相続税の申告が必要かどうかを判断するポイントを解説します。

基礎控除以下なら申告は不要

基礎控除とは「ここまでは相続税がかからない」と定められている金額のことです。

もし相続財産額が基礎控除以下なら、非課税となり相続税の申告手続きも不要となります。

基礎控除は、以下の計算式で求めます。

<基礎控除の計算式>

・3,000万円+(600万円✖️法定相続人の数)=基礎控除額

法定相続人が多いほど、基礎控除額も増加します。

基礎控除については、以下の記事も参考にしてみてください。

【関連】相続税の基礎控除とは?計算方法、注意点もあわせて解説

特例や控除制度を活用した場合は相続財産が0円でも申告が必要

特例やその他の控除制度活用した場合は、相続財産が0円になったとしても申告が必要です。

これは一般的に「0円申告」と呼ばれます。

特例や控除制度は、基本的に相続税の申告期限(被相続人の死亡から10ヶ月)までに申告しないと適用されません。

相続税の特例については、以下の記事を参考にしてみてください。

【関連】相続税の特例一覧!活用した場合は0円申告が必要

相続税の非課税財産は申告不要

相続財産の中には、相続税の申告が不要な非課税財産もあります。

主な非課税財産に以下の通りです。

- 日常的に礼拝している財産

- 特定の法人や組織に寄付した財産

- 生命保険金の一部

- 退職手当金の一部

- 精神又は身体に障害のある者に対して支給される給付金を受け取る権利

- 公益を目的とする事業に使われることが確実な財産

- 個人経営の幼稚園事業に使用されており、一定条件を満たす財産

それぞれの詳しい概要については、以下の記事を参考にしてみてください。

【関連】相続税の非課税財産とは?主な非課税財産はこの7種類

相続税の申告の流れ

相続税の申告の流れは以下の通りです。

| 手続き名 | 概要 |

| 1.遺言書の確認 | 遺言書の内容を確認 場合によっては検認(相続人に遺言の存在を知らせる手続き)が必要 |

| 2.相続財産の調査 | どの遺産が相続税の対象となるか確認 |

| 3.相続人の確認 | 法定相続人が何人かを確認 |

| 4.相続方法の選択 | 3つの相続方法の中から選ぶ(単純承認・限定承認・相続放棄) |

| 5.遺産分割協議 | 被相続人で話し合い、遺産を分配する |

| 6.相続税申告書の作成 | 第1表から第15表まで15種類ある |

| 7.相続税を申告 | 被相続人の死亡から10ヵ月以内に行う |

| 8.相続登記 | 被相続人名義の不動産の名義を変更する手続き |

また、相続税の申告によって、以下の手続きも間接的に発生します。

- 社会保険の喪失届

- 死亡保険の申請

- 年金の受け取り停止

- 故人の公共料金の引き落とし口座を変更

- 故人の戸籍謄本を確認

- 介護保険証の返却・介護資格喪失届

- 準確定申告

- 高額療養費(医療費)の還付請求

より詳しい手続き方法は、以下の記事を参考にしてみてください。

【関連】【税理士が解説】遺産相続手続きのすべて!必要な書類や期限、間接的に発生する手続きなども網羅

相続税の申告に必要な書類

相続税を申告するには、さまざまな書類が必要です。

相続する遺産によっても書類が変わるので、何が必要なのかを正確に把握しておかないといけません。

ここからは、相続税の申告に必要な各種書類を解説します。

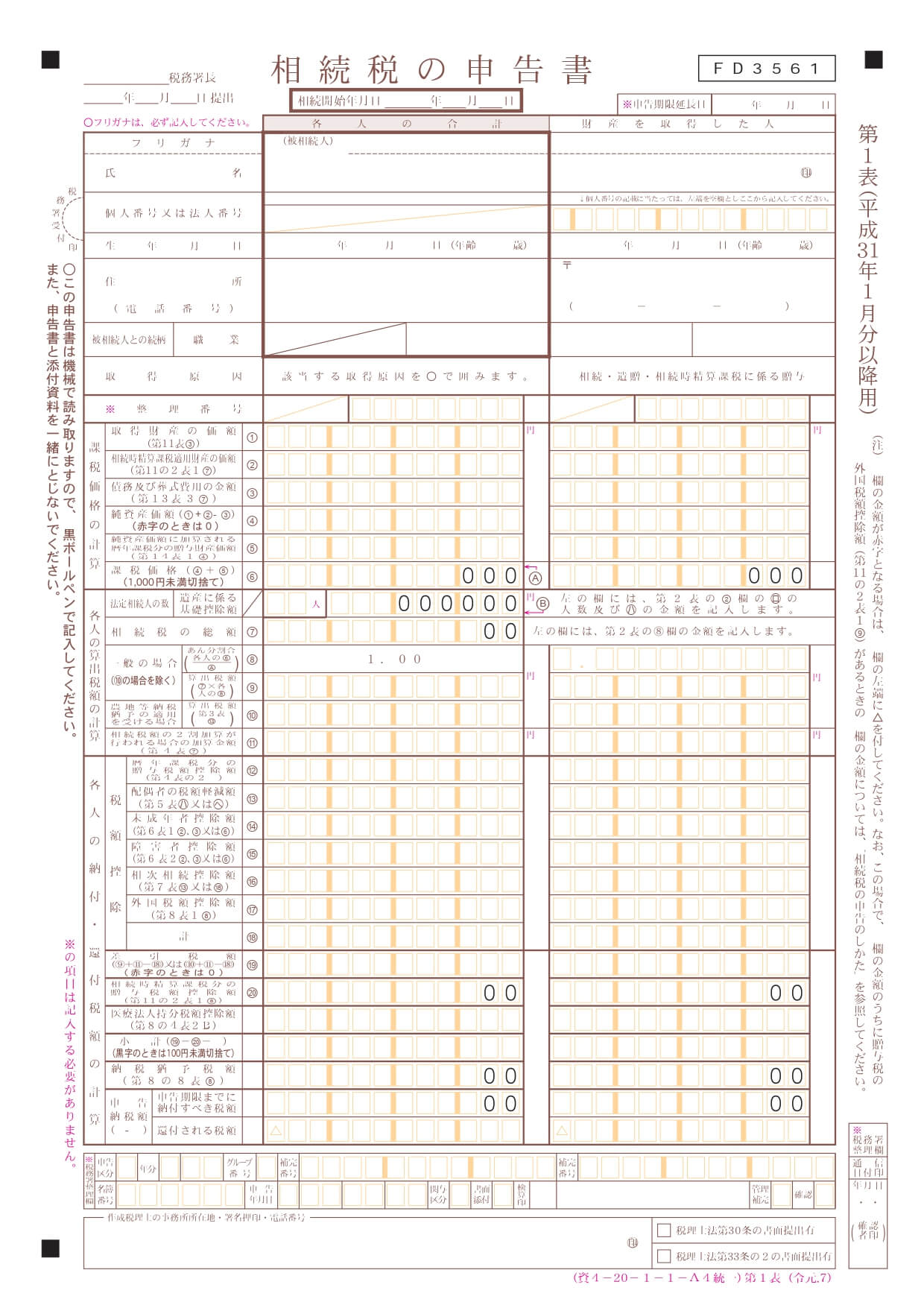

相続税の申告書

相続税の申告書は、以下のサイトからダウンロードできます。

【参考】国税庁「相続税の申告書等の様式一覧(令和元年分用)」

こちらに必要事項を記載し、手順に従って申告手続きを行います。

具体的な記載例は、以下の国税庁のサイトにまとめられているので参考にしてみてください。

被相続人(故人)と相続人に関する公的な書類

被相続人

被相続人に関しては、以下の書類が必要です。

| 書類名 | 入手先 |

| 被相続人の戸籍謄本 | 市区町村役場 |

| 被相続人の住民票の除表(抹消された住民票) | 市区町村役場 |

| 死亡診断書のコピー | 病院、葬儀会社(コピーは自分で) |

これらの書類は相続人の人数確定や本拠地の確認、故人の死亡を証明する意味があります。

相続人

遺産の相続人は、全員が以下の書類を用意しないといけません。

| 書類名(相続人全員分が必要) | 入手先 |

| 戸籍謄本 | 市区町村役場 |

| 住民票 | 市区町村役場 |

| 戸籍の除表(抹消された住民票) | 市区町村役場 |

| 印鑑証明書(2枚ずつ必要) | 市区町村役場 |

| マイナンバーカード | 持参 |

| 身元確認書類(運転免許証、パスポートなど) | 持参 |

印鑑証明書は、税務署提出用と名義変更用で2枚が必要です。

名義変更には3ヵ月以内に取得した印鑑証明書でなければならないので、期間にも注意しましょう。

財産に関する書類

現金・預貯金

現金・預貯金に関する必要書類は、以下のものです。

- 預金残高証明書(指定した日時にいくらの残高があったのかを証明)

- 既経過利息計算書(預入日から相続日までに発生した利息を計算したもの)

- 被相続人の過去の通帳のコピー(過去5年分必要)

- 家族全員の過去の通帳のコピー

預金残高証明書と既経過利息計算書は、各金融機関で申請できます。

不動産(土地・建物)

不動産(土地・建物)に関する必要書類は、以下のものです。

- 固定資産税評価証明書(土地・建物の評価額を証明したもの)

- 登記簿謄本(特記記録の内容をまとめたもの)

- 地積測量図・公図を写した書類

- 賃貸借契約書(賃貸の場合)

- 実測図(実際に測量された地図)

固定資産税評価証明書は市区町村役場、登記簿謄本と地積測量図・公図の写しは法務局の出張所で申請できます。

有価証券類

有価証券類に関する必要書類は、以下のものです。

- 配当金支払通知書(保有株数が表示されていることが条件)

- 証券や株券の預かり証明書(死亡日の残高を記載)

遺産相続の際に見落としやすいものなので、注意しましょう。

配当金支払通知書は銀行・証券会社、証券や株券の預かり証明書は証券代行業者から申請できます。

生命保険金・退職手当金など

生命保険金・退職手当金に関する必要書類は、以下のものです。

- 支払保険料計算書(保険料や支払い時期などを記載した書類)

- 生命保険の保険証書のコピー(継続中の保険)

- 火災保険などの保険証書のコピー(満期返済金があるものに限る)

- 死亡退職金の支払調書(勤務先から送られる)

退職金の支払調書以外の3つの書類は、各保険会社から申請できます。

その他の財産

相続財産の内容によっては、以下のものも必要となります。

- ゴルフ会員権などの会員証のコピー

- 金銭消費貸借契約書のコピー(貸付金がある場合に必要)

- 所得税・消費税の申告書

- 贈与税の申告書類

- 電話加入権

- 会員証や貸しているお金も相続財産に含まれるので、見落とさないようにしましょう。

債務

債務にに関する必要書類は、以下のものです。

- 請求書(未払金)

- 金銭消費貸借契約書のコピー(借入金が対象)

- 借入残高証明書(借入金がある時のみ)

- 課税通知書・納付書(未納の租税公課分)

- 相続開始後に支払った税金や保険料の領収書(金額が分かるもの)

借入金といったマイナスの財産も相続税の対象です。

マイナスの財産をプラスの財産から引いて計算できるように、書類を準備しておきましょう。

葬儀費用に関する書類

葬儀費用に関する必要書類は、以下のものです。

- 葬儀会社の領収書、請求書

- 火葬場に係る費用の領収書

- お布施・戒名料の金額・支払日・支払先の分かる資料

- 納骨費用の領収書

葬儀費用も借入金などと同じでマイナスの財産です。金額を証明できるよう、領収書や請求書は忘れず保管しておきましょう。

特例や控除制度に関する書類

特例や控除制度に関する必要書類は、以下の表のとおりです。

| 特例(控除制度) | 書類名 | 入手先 |

| 小規模住宅地 | ・被相続人の戸籍謄本 ・相続人全員の印鑑証明書 ・住民票の写し・ | ・本拠地のある市区町村役場 |

| ・遺言書または遺産分割協議書の写し | ・遺言書保管所 | |

| ・遺産相続の分割見込書 | ・国税庁ホームページ | |

| 配偶者の税額軽減 | ・被相続人の戸籍謄本 ・相続人全員の印鑑証明書(遺産分割協議書の写しを送付する場合) | ・本拠地のある市区町村役場 |

| ・遺言書または遺産分割協議書の写し | ・遺言書保管所 | |

| ・遺産相続の分割見込書 | ・国税庁ホームページ | |

| 寄付 | ・寄付を証明できる書類 (例:相続財産受領証明書寄付領収書) | ・寄付先 |

| ・寄付をした財産の明細書 | ・国税庁ホームページ |

【参考】国税庁「相続税の申告書等の様式一覧(令和元年分用)」

【参考】国税庁「No.4158 配偶者の税額の軽減」

【参考】国税庁「No.4141 相続財産を公益法人などに寄附したとき」

上記の書類をそろえて申請しないと、特例を受けられません。

申請時に書類の抜けがないよう、注意しましょう。

相続税申告書は自分で作成できる?

相続税申告書の作成は専門的な知識が必要となるため、基本的には税理士に依頼するのがおすすめです。

しかし、相続財産が少なく、相続関係も複雑でない場合は、自分で作成することも可能です。

相続税申告書は自分で作成ができる

相続税申告書は、国税庁のウェブサイトからダウンロードできます。

また、申告書の書き方や計算方法についても、国税庁のウェブサイトや税務署で相談することができます。

ただし相続税申告書を自分で作成するのが望ましいケースとそうではないケースがあります。

自分で作成するのがおすすめのケースについては後述します。

相続税申告書を自分で作成するリスク

相続税申告書を自分で作成する場合、大きく分けて以下の3つのリスクがあります。

- 計算ミスや申告漏れ

- 税務調査のリスク

- 特例や控除の適用漏れ

相続税の計算は複雑であり、専門的な知識がないとミスが起こりやすいです。

また、申告漏れがあると、後から追徴課税される可能性があります。

相続税申告書を提出すると、税務署は相続税申告書の内容を厳しくチェックするため、自分で作成した場合は税務調査の対象となる可能性が高まる点にも注意が必要です。

そして、相続税にはさまざまな特例や控除制度がありますが、自分で作成した場合はこれらの制度を適用し忘れる可能性があります。

その結果、本来支払う額よりも高い税金を納めてしまう可能性もあるでしょう。

相続税申告書は税理士に作成を依頼するのがおすすめ

相続税申告書の作成を税理士に依頼すると、上記のようなリスクを回避できます。

また、税理士は税務調査にも対応してくれるため、安心して相続手続きを進めることができるでしょう。

相続税申告書を自分で作成するのがおすすめなケース

相続税申告書の作成は専門的な知識が必要となるため、基本的には税理士に依頼するのがおすすめです。

しかし、相続財産が少なく、相続関係も複雑でない場合は、自分で作成することも可能です。

相続財産が少なく、基礎控除以下である場合

相続財産が基礎控除以下であれば相続税は発生しないため、税務署に申告書を提出する必要はありません。

ただし、特例や控除制度を適用する場合は、申告が必要です。

特例には小規模宅地等の特例、控除には主に配偶者の税額軽減や未成年者控除などがあり、相続税がかかる財産の総額を減らしたり、相続税額から差し引くことが可能です。

相続人が配偶者と子供のみで、遺産分割協議もスムーズに進んでいる場合

相続人が配偶者と子供のみで、遺産分割協議もスムーズに進んでいる場合は、相続関係が比較的単純です。

この場合、自分で申告書を作成することも検討できます。

相続財産の中に土地が含まれていない場合

土地の評価は専門的な知識が必要かつ小規模宅地特例を使う場合には適用条件なども把握しなくてはなりません。

しかし、相続財産の中に土地が含まれていない場合は、土地の評価が不要となるため、申告書の作成はそこまで難しくないと言えるでしょう。

生前贈与がない場合

生前贈与とは、被相続人が生前に相続人や第三者に対して財産を贈与することです。

生前贈与があると、贈与された財産の評価や贈与税の計算が別途必要になります。

また相続税申告書を提出した際、税務署は生前贈与が行われていないか厳しくチェックするため、場合によっては税務調査で贈与に関する指摘を受けるかもしれません。

生前贈与がない場合はこのようなリスクを避けられるのはもちろん、相続財産の評価が単純になるため、税の知識がない方でも比較的スムーズに相続税申告書の作成ができるでしょう。

相続税の申告期限

相続税には申告期限が設けられており、原則その日までに申告しないといけません。

しかし、場合によっては相続税の申告期限を延長できることもあります。

ここからは、相続税の申告期限について解説していきます。

原則は「故人が亡くなったことを知った日の翌日から10ヵ月」

相続税の申告期限は原則、故人が亡くなったことを知った日の翌日から10ヵ月以内です。

仮に6月10日に故人の死亡を知った場合、10ヵ月後の4月10日までに相続税を申告しないといけません。

しかし、遺産分割協議が長引く・資料の準備に時間がかかるなどの理由で、期限内の申告ができないこともあるでしょう。

その場合は、一旦概算の税額で申告することにより、期限切れを防ぐのが有効です。

申告期限を過ぎた場合

申告期限を過ぎて申告した場合は、以下の罰金が課せられます。

- 延滞税

- 無申告加算税

- 過少申告加算税

- 重加算税

さらに、相続税の特例や控除制度が適用されなくなるため、通常よりも納税額が増えて損をしてしまいます。

相続税の申告期限は、特別な事情(詳しくは後述)がない限り延長できません。

どうしても間に合わない場合は前述した通り、概算で申告しておきましょう。

相続税申告の時効

相続税申告の時効は、原則5年です。

ただし、相続税を意図的に支払っていなかった、財産を隠していたなどの悪意のある場合の時効は7年となります。

時効までに相続税を支払っていないことを税務署から指摘されると、ペナルティとして延滞税が課されてしてしまうため気をつけましょう。

延長措置

相続税には、

- 遺留分の減数請求があった

- 相続人である胎児が生まれた

- 自然災害に被災した

などの特別な事情がある場合、2ヵ月の申告延長措置を受けられることがあります。

例えば、新型コロナウイルス感染症で影響を受けた方については、相続税の延長措置が認められています。

【参考】国税庁「相続税の申告・納付期限の個別指定による期限延長手続の具体的な方法」

新型コロナウイルスの影響で相続税の申告を延長する際にには、税務署に「災害による申告、納付等の期限延長申請書」を提出するか、相続税申告書に「新型コロナウイルスによる申告・納付期限延長申請」を付記しましょう。

相続税の申告書の提出先

相続税の申告書の提出先は、被相続人の死亡時の住宅地を管轄する税務署です。

相続人の住所地を管轄する税務署ではありません。

また、相続税の納税は税務署はもちろんのこと、金融機関や郵便局の窓口からも行えます。

期限を過ぎると罰金となるので、自分の提出しやすい場所で早めに手続きを済ませるのがおすすめです。

相続税の申告を税理士に依頼した場合の費用(報酬)相場

相続税の申告を税理士に依頼した場合、報酬は遺産総額の0.5〜1%が相場とされています。

税理士に依頼する場合は、この価格を目安に費用を比較し決めるといいでしょう。

ただ、税理士報酬は「通常の申告より時間がかかる」「期限まで時間がない」などの理由により、上記の相場に加算されることがあります。

そのため、遺産総額の1%以上の費用だからといって、高いとは言い切れません。

税理士に依頼した場合の費用(報酬相場)の詳細は、以下の記事を参考にしてみてください。

【関連】別途詳細記事作成

相続税を申告しないままでいるリスク

相続税の申告は、期限内に行わないとさまざまなリスクが生じます。

こちらでは、相続税を申告しないままでいるリスクについて詳しく解説します。

ペナルティが課せられる

相続税の申告期限を過ぎたり、申告内容に誤りがあったりすると、以下のペナルティが課せられます。

- 延滞税:期限内に納税しなかった場合に、遅延日数に応じて課される税金

- 無申告加算税:正当な理由なく期限内に申告しなかった場合に課される税金

- 過少申告加算税:期限内に申告したが、申告した税額が本来納めるべき税額よりも少なかった場合に課される税金

- 重加算税:意図的に財産を隠したり、偽ったりした場合に課される税金

これらのペナルティは本来納めるべき税金に上乗せされるため、納税額が大幅に増加する可能性があります。

税務調査が行われる可能性が高まる

税務署は、相続税の申告内容を厳しくチェックしています。

そのため、申告漏れや不正が疑われる場合、税務調査が行われる可能性が高まります。

税務調査では、過去の預金記録や不動産の取引履歴などが詳細に調査され、申告内容に誤りがあった場合は追徴課税されることがあります。

先述したとおり、追徴課税となった場合には本来支払う税額よりも大幅に上乗せされた税額を支払う必要があるため、注意が必要です。

相続財産の処分が制限される

相続税の申告・納税が完了するまで、相続財産の処分が制限される場合があります。

特に、不動産の名義変更や売却は、相続税の申告・納税が完了していることが条件となる場合があります。

金融機関の口座が凍結される

被相続人の死亡後、金融機関は口座を凍結します。

そのため、相続税の申告・納税が完了するまで、凍結された口座から預金を引き出すことができなくなり、生活費や事業資金などに影響が出る可能性があります。

相続税の申告を行わずそのまま放置してしまうと、このようなリスクがあります。

「相続税の知識がなく、どのように申告すればよいかわからない」とお悩みの方は、ぜひ税金のプロである税理士に依頼して滞りなく相続税の申告を行いましょう。

東京と大阪で相続税の申告ならハートランド税理士法人へ

最後にここまでの内容をまとめます。

- 相続税の申告が不要なこともある

- 相続する遺産によって必要な書類が異なる

- 申告期限は10ヵ月以内で、過ぎると罰金が発生する

相続税の申告にはさまざまな書類・手続きが必要で、始めて行う方は特にどうすればいいか迷ってしまうかと思います。

疑問点があるなら、専門家に相談しながら手続きを進めるのがおすすめです。

東京と大阪で相続税の申告手続きを行うなら、弊社「ハートランド税理士法人」にご相談ください。

相続税の申告をスムーズに終わらせられるよう、サポートさせていただきます。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。