<この記事は約 10 分で読めます>

新型コロナウイルス感染症の影響を受けている個人事業主や中小企業の方は、資金繰り対策のひとつとして「新型コロナ対策資本性劣後ローン」を検討してみてはいかがでしょうか?

この融資は

- 金融機関の査定上は資本金扱いできる

- 他の融資と併用している場合は返済を後回しにできる

などのメリットがあります。さらに、融資限度額は同じ日本政策金融公庫が実施している新型コロナウイルス感染症特別貸付とは別枠です。

この記事ではそんな新型コロナ対策資本性劣後ローンの、

- 制度の概要

- 対象要件

- 融資限度額と使用用途

- 返済機関と返済方法

- 利率と担保

- 必要書類と申請手続きの流れ

などについて解説していきます。

新型コロナ対策資本性劣後ローンとは?最大のメリットは「資本金扱い」できること

新型コロナ対策資本性劣後ローンは正式名称「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付」という、日本政策金融公庫の支援制度のひとつです。

新型コロナウイルス感染症によって深刻な影響を受けている影響個人事業主や中小企業を対象に、関係機関の支援を受けて財務体質強化を図るためおこなわれる融資となっています。

また、この融資で受け取った資金は金融機関の査定上は資本金扱い(決算上ではないので注意)となります。そのため、財務状況を改善して他の融資を申請できるというのが大きなメリットです。

なお、名称についている「劣後」という言葉は、将来廃業したり倒産したりした場合、弁済の優先順位が低い(=後回しにすることが可能)ということを意味しています。

対象要件

対象要件は個人事業主と中小企業で若干異なります。

個人事業主

新型コロナウイルス感染症の影響を受けた法人または個人企業の方であって、次のいずれかに該当する方

- J-Startupプログラムに選定された企業(注1)又は中小企業基盤整備機構が出資する投資ファンド(注2)から出資を受けた方

- 中小企業再生支援協議会の支援を受けて事業の再生を図る方(注3)

- 原則として認定経営革新等支援機関(認定支援機関)(注4)の指導を受けて事業計画を策定した方であって、かつ民間金融機関等との協調支援(注5)により事業の発展又は継続を図る方

(注1)J-Startupプログラムに選定された企業は、J-Startupホームページから確認できます。

(注2)主に「起業支援ファンド」または「中小企業成長支援ファンド」に分類される投資ファンドから出資を受けた方が対象となります。お客さまが出資を受けている投資ファンドが、中小企業基盤整備機構が出資しているかどうかについては、中小企業基盤整備機構「出資ファンド検索システム」からご確認いただけます。検索の結果、対象になるか不明な場合は、支店の窓口までお問い合わせください。

(注3)「新型コロナウイルス感染症特例リスケジュール支援」又は「再生計画策定支援」を受けている方に限ります。

(注4)認定支援機関は、以下のサイトから検索することができますのでご確認ください。

(注5)原則として、民間金融機関等が日本公庫の融資に合わせて、または融資後一定の期間内に、新たな融資を行うことをいいます。

中小企業

新型コロナウイルス感染症の影響を受けた方。ただし、次のいずれかに当てはまる方に限る。

- J-Startupプログラムに選定された方(注1)または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合(注2)から出資を受けて事業の成長を図る方

- 中小企業再生支援協議会の関与のもとで事業の再生を行う方(注3)

- 上記1および2に該当しない方であって、事業計画書を策定し、民間金融機関等による支援を受けられる等の支援体制が構築(注4)されている方

(注1)J-Startupプログラムに選定された企業は、J-Startupホームページから確認できます。

(注2)主に「起業支援ファンド」または「中小企業成長支援ファンド」に分類される投資ファンドから出資を受けた方が対象となります。お客さまが出資を受けている投資ファンドが、中小企業基盤整備機構が出資しているかどうかについては、中小企業基盤整備機構「出資ファンド検索システム」からご確認いただけます。検索の結果、対象になるか不明な場合は、支店の窓口までお問い合わせください。

(注3)「新型コロナウイルス感染症特例リスケジュール支援」又は「再生計画策定支援」を受けている方に限ります。

(注4)原則として、ご融資後概ね1年以内に民間金融機関等からの出資または融資による資金調達が見込まれることをいいます。

融資限度額・使用用途

融資限度額は、

- 個人事業主…7,200万円

- 中小企業…7億2,000万円

となっており、それぞれ別枠です。そのため、すでに日本政策金融公庫で新型コロナウイルス感染症特別貸付を融資限度額まで利用している方でも申請できます。

原則、使用用途は運転資金と設備資金に限られます。

返済期間・返済方法

返済期間と返済方法は、個人事業主も中小企業も同じです。

- 返済期間…5年1ヵ月、10年、20年のいずれか

- 返済方法…期限一括返済(利息は毎月払)

返済については、原則融資後5年間は期限前返済ができません。

また、完済までの間は毎期の経営状況の報告等を含む特約を締結する必要があります。

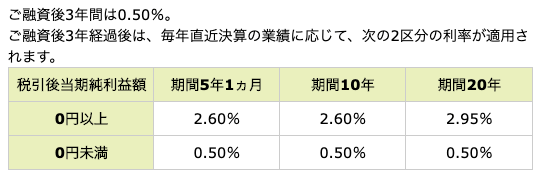

利率・担保

利率は個人事業主と中小企業で異なります。また、利率は融資後3年を経過したあとはその後の決算状況によって変化する仕組みとなっています。

なお、どちらも無担保・無保証で融資の申請が可能です。

個人事業主

中小企業

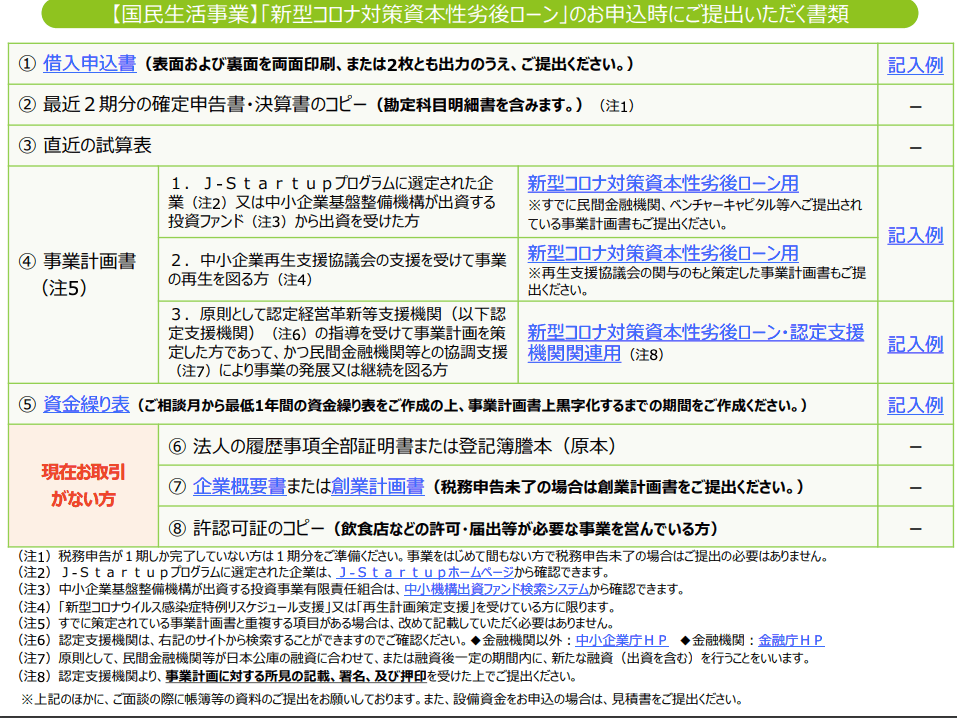

必要書類

必要書類は下記の通りです。

注意点すべきポイントは、

- 取引がない場合は用意する書類が増える

- 事業計画書はどの対象要件のを満たしているかによって書式が異なる(例:J-Startupプログラム、中小企業再生支援協議会etc)

の2点です。

<上記画像のPDF版>※リンクから書類がダウンロードできます

新型コロナ対策資本性劣後ローンの必要書類

申請手続きの流れ

申請手続きの流れは以下の通りです。

1.対象要件を満たしているか確認する

まずは、自身が対象要件を満たしているか確認しましょう。

もし対象要件を満たしいていない場合は、本ローンの融資後約1年以内に民間金融機関等からの出資または融資による資金調達が見込まれる状態を確立しておく必要があります。

2.必要書類を準備する

必要書類を準備する際は、「自分がどの機関や制度(例:J-Startupプログラム、中小企業再生支援協議会etc)を通して対象要件を満たしているのか」をしっかり確認しておきましょう。

3.日本政策金融公庫各支店の窓口で申請する

全国にある日本政策金融公庫各支店の中小企業事業の窓口に書類を持っていき申請手続きをします。

(参考)

日本政策金融公庫・店舗案内

まとめ

新型コロナ対策資本性劣後ローンは、

- 金融機関の査定上は資本金扱いできる(=財務状態を改善してから他の融資を申請できる)

- 他の融資と併用している場合、弁済の優先順位が低い(=後回しにすることが可能)

- 中小企業の場合、最大7億2,000万円まで調達できる

といった特徴があります。

新型コロナウイルス感染症で苦しい状況が続いている事業者の方は、ぜひ検討してみましょう。

また、ハートランド税理士法人ではそうした事業者の方々の相談に無料で対応しております。新型コロナウイルス感染症の資金繰り対策に関わらず、経営上で何かお困りのことがあれば、お電話、メール、ライン、ご都合のよろしい方法でお気軽にご連絡ください。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。