<この記事は約 15 分で読めます>

2020年、世界中の事業者に計り知れない影響を与え続ける新型コロナウイルス感染症。事業縮小、倒産に追い込まれるケースも少なくありません。

そうした事業者に対し、国や都道府県、その他各種組織などでは、助成金、補助金、そして融資などの制度で支援をおこなっています。苦境に立たされている事業者の方は、事業の見直しに加え、こうした支援の活用も検討してみましょう。

今回は、新型コロナウイルス感染症関連の資金繰り対策の中でも最初に検討すべき「新型コロナウイルス感染症特別貸付」の、

- 制度の概要

- 他の融資との大きな違い

- 融資審査通過のポイント

- 当事務所で実際に支援させていただいた事例

などについて解説していきます。

利用対象

利用対象となるのは以下の条件を満たした事業者です。

個人事業主(国民生活事業)の場合

新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の(1)または(2)のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方

(1)最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

(2)業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

1.過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

2.令和元年12月の売上高

3.令和元年10月から12月の平均売上高(引用元)日本政策金融公庫

ポイントは新型コロナウイルス感染症の影響で業績が悪化している根拠を用意しておくことです。明らかに新型コロナウイルス関係ない場合、融資審査の通過は難しいでしょう。

中小企業(中小企業事業)の場合

新型コロナウイルス感染症の影響を受け、次のいずれにも当てはまる方

(1)最近1ヵ月の売上高が前年または前々年同期に比し5%以上減少していることまたはこれと同様の状況にあること(注1)業歴が3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が、次のいずれかと比較して5%以上減少していることをいいます。

1.過去3ヵ月(最近1ヵ月を含む)の平均売上高

2.令和元年12月の売上高

3.令和元年10月~12月の平均売上高(2)中長期的にみて、業況が回復し、かつ、発展することが見込まれること

(注1)業歴が3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が、次のいずれかと比較して5%以上減少していることをいいます。

① 過去3ヵ月(最近1ヵ月を含む。)の平均売上高

② 令和元年12月の売上高

③ 令和元年10月~12月の平均売上高(引用元)日本政策金融公庫

中小企業の場合も、ポイントは個人事業主と同様です。

資金用途

資金の使用用途は

「新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金」

と制限されています。自身の生活費や住宅ローンの返済など、事業と直接関係ない部分に使用することがないよう気をつけてください。

融資限度額

融資限度額は、

- 個人事業主:8,000万円(別枠)

- 中小企業: 6億円(別枠)

となっています。

これらの限度額は、日本政策金融公庫の既存借入残高とは「別枠」です。そのため、すでに日本政策金融公庫で融資を受けている事業者も対象となります。

利率

日本政策金融公庫が定める基準利率が適用されます(利率は担保等各種条件によって変動あり)。

- 個人事業主:0.46%(当初3年間)、1.36%(4年目以降)

- 中小企業:0.21%(当初3年間)、1.36%(4年目以降)

ただし、個人事業主の場合は4,000万円、中小企業の場合は2億円を限度として融資後3年目までは基準利率-0.9%、4年目以降は基準利率となります。

一部の対象者については、基準利率-0.9%の部分に対して中小企業基盤整備機構から利子補給を受けることにより、当初3年間が実質無利子となります。

担保

原則、無担保です。

中小企業の場合、5年経過ごと金利見直し制度を選択できます。

返済期間

個人事業主、中小企業ともに、

- 設備資金 20年以内(うち据置期間5年以内)

- 運転資金 15年以内(うち据置期間5年以内)

となっています。

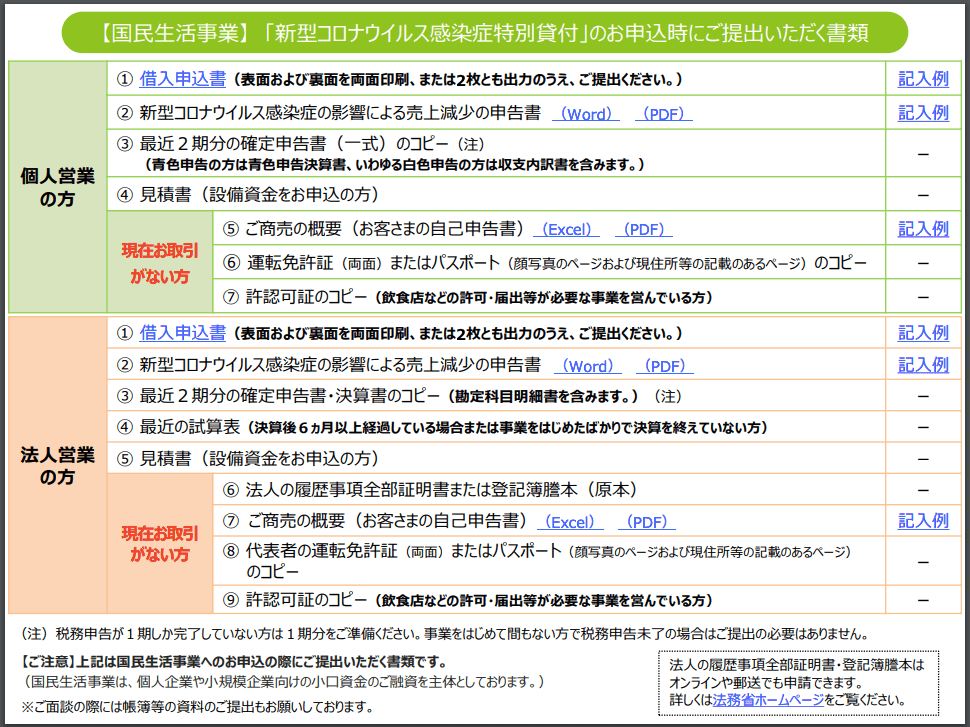

必要書類

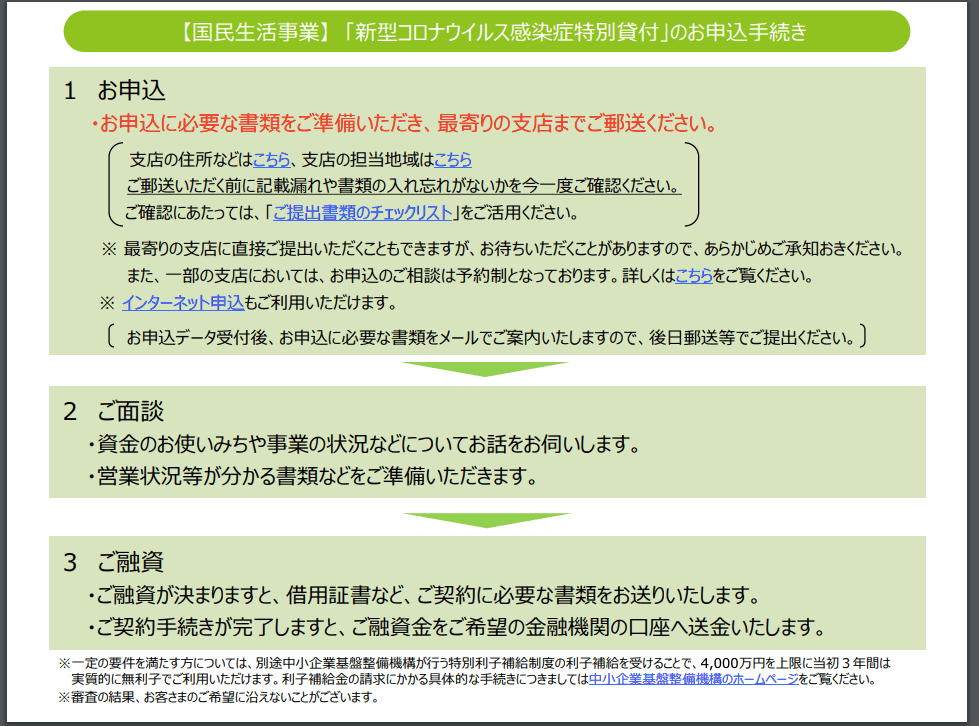

申込窓口・申込手続き

申込手続きは、

- 支店へ郵送

- 支店へ持ち込み

- インターネット

の3パターンがあります。インターネットで申込手続きをした場合でも、その後の直接面談は必須のため気をつけてください。

新型コロナウイルス感染症特別貸付はこれまでの融資と比べて何がすごい?

新型コロナウイルス感染症特別貸付は、数ある融資制度の中でも事業者に優しい融資となっています。その大きな特徴は以下の3点です。

すでに受けている融資とは別枠

先の項目で軽く述べましたが、新型コロナウイルス感染症特別貸付はすでに受けている融資とは「別枠」です。

たとえば、すでに5,000万円の融資を受けている中小企業でも、審査を通過すれば新たに1億円の融資を受けることができます。通常、すべての融資には「融資限度額」が設定されており、その金額を超える融資は新たに受けることはできません。

まさに今回の新型コロナウイルス感染症特別貸付は「特例措置」と言えるでしょう。

利率は3年間無利子

通常、すべての融資には利率が設定されています。

しかし、新型コロナウイルス感染症特別貸付は一定の要件を満たせば、中小企業基盤整備機構から利子補給を受けることができ、実質3年間無利子となります。

さらに、中小企業の場合は2億円まで対象と、高額の融資も対象です。要件の詳細については、日本政策金融公庫HPの下記画像をご参照ください。

原則無担保

新型コロナウイルス感染症特別貸付は原則無担保です。

通常、高額の融資を受けるには「人的担保(例:連帯保証人など)」や「物的担保(例:不動産、有価証券など)」が求められます。しかし、新型コロナウイルス感染症特別貸付はそれらの担保が必要ありません。

たとえば、担保の提供が難しい創業間もないベンチャー企業などにはありがたい内容となっています。

審査通過のポイントとは?

事業者にとって真っ先に検討すべき新型コロナウイルス感染症特別貸付ですが、もちろんすべての方が審査を通過するわけではありません。

最低限、下記のポイントは押さえておきましょう。

新型コロナウイルス感染症により業績が低迷しているという根拠を提示できるか?

まず、大前提としてこの融資を受けるには「新型コロナウイルス感染症によって業績が低迷していること」が条件です。言い換えれば、新型コロナウイルス感染症には関係ない理由で業績が低迷している場合は融資を受けることができません。

たとえば、ZOOMのようなオンライン会議ツールを提供している事業者の場合、常識的に考えれば新型コロナウイルス感染症でリモートワークが増え、売上は伸びるはずです。そのため、そうした事業者が「新型コロナウイルス感染症の影響で業績が低迷した」と申請しても、審査を通過することは難しいでしょう。

逆に、飲食店や美容院など、実店舗を持ち対面で接客をする事業の場合、新型コロナウイルス感染症の影響で業績が低迷したことを説明しやすいはずです。

事業回復の具体的な計画を示せるか?

融資はあくまで「今後、中長期的に業績の回復が見込まれる事業者への支援」としておこなわれます。

そのため、事業の業績を回復させるためどういう計画を立て、それをどのように実行していくかを具体的に示す必要があります。

たとえば、飲食店だと宅配サービスへの登録、通信販売の開始など、具体的な対策とその計画をしっかり説明できるようにしておきましょう。

信用情報に問題はないか?

申請をする事業の代表者に公共料金の滞納、クレジットカードの支払い遅延、債務整理、自己破産の過去があれば、審査を通過することは難しいでしょう。

特に、直近5年の間に債務整理、直近10年の間に自己破産をしている場合、融資審査に通過する可能性はほぼゼロです。

融資額が事業に対して大き過ぎないか?

月の売上が100万円ほどの事業にも関わらず、1億円の融資を受けることはできません。

このように、融資額が事業の売上に見合っていない場合、融資審査を通過することは難しいでしょう。また、もし審査を通過できたとしても融資額は希望よりも大幅に引き下げられるはずです。

ハートランド税理士法人で実際に支援させていただいた3つの事例

ここからは、ハートランド税理士法人で実際に支援させていただいた3つの事例を紹介していきます。

【ケース1】飲食業:追加で2,000万円の融資決定。6ヶ月は元金返済も無し

- 資本金:100~500万円

- 年商:5,000万円

- 業種:飲食業

- 既借入額:日本政策金融公庫から1,500万円、地銀500万円

<状況>

新型コロナウイルス感染症の影響により客数が減り売上も減少。それに加え、好立地のため地代家賃を含む固定費が大きく、借入の返済どころか仕入の支払いすら苦しい状況に陥ったケースです。

この会社は、新型コロナウイルス感染症の影響を受けた事業者として残額をすべて借り換える内容で融資を申請しました。

その結果、日本政策金融公庫から2,500万円(増加分1,000万円)、地銀から1,500万円(増加分1,000万円)、コロナ融資を受けることができました。前期までは融資が厳しかったと思いますが、新型コロナウイルス感染症の影響を受けているということで審査を通過できたと考えられます。

さらに6ヶ月は元金返済がないため(据置期間)、この期間に事業の立て直しに取り組みます。

【ケース2】卸売業:債務超過でも1,000万円の追加融資決定

- 資本金:1,000~1,500万円

- 年商:5,000万円

- 業種:卸売業

- 既借入額:日本政策金融公庫から2,000万円

<状況>

今年の3月頃から新型コロナウイルス感染症の影響により売上が徐々に減少したため、日本政策金融公庫のコロナ融資に申し込みました。その結果、追加で1000万円の融資を受けることができたケースです。

この会社は、新型コロナウイルス感染症の影響を受ける前から経常利益は毎月赤字だった上に、前期の業績も赤字でさらに債務超過という状態でした。そのため、私たちも追加の借り入れは厳しいと予想していましたが、新型コロナウイルス感染症の影響を受けているため審査が通ったと考えられます。

【ケース3】製造業:開業初年度から700万円を調達

- 資本金:個人事業のためなし

- 年商:1,000万円

- 業種:製造業

- 既借入額:500万円

<状況>

2020年1月開業で、その際に500万円の創業融資を受けていた会社です。しかし、本格的に事業を進めていくところで新型コロナウイルス感染症の影響により既存の案件及び新規顧客の営業ができなくなりました。

収入の減少加え、固定費及び借入金返済により資金の流出が止まりません。借入残高も減少し、資金繰りにも不安を感じてきたため、日本政策金融公庫のコロナ融資を申し込みました。

一般的には同時期に追加の借り入れができるケースはほぼありません。追加融資を希望する場合には、翌期に入り業績が安定していることが前提になると思います。

しかし、今回は審査の結果200万円の追加融資が受けられました。

開業初年度に合計700万円の融資を受けられたことに加え、全額を1年間の元本据置と実質無利子にすることができたため、資金の流出を抑えることにも成功しています。

まとめ:新型コロナウイルス感染症特別貸付のご相談はハートランド税理士法人へ

新型コロナウイルス感染症特別貸付は、新型コロナウイルス感染症による影響で業績が低迷している事業者の方は真っ先に検討するべき制度です。

しかし、初めて融資を受ける方が、

- 業績低迷が新型コロナウイルス感染症の影響であることを説明する方法

- 事業回復までの具体的な計画

- 適切な融資額の計算

などの事柄について、自分一人で考え、申請までおこなうのはなかなか難しいでしょう。

また、今回紹介した新型コロナウイルス感染症特別貸付以外にも、対象となる融資、助成金、補助金などの制度があるかもしれません。

ハートランド税理士法人はそうした事業者の方々の相談受付を無料でおこなっています。

もし、事業のことで何かお困りの方は、気軽にお問い合わせください。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。社労士法人併設の総合型税理士法人として、2024年には顧問先数1,200件を突破。法人の税務顧問を中心に、国税局の複雑な税務調査への対応や経営へのコンサルティング等、顧問先のトータルサポートに尽力中。