<この記事は約 10 分で読めます>

昨今の日本は、空前の起業ブームと言われています。

そのため、学生起業家という言葉も産まれているような時代です。

このような時代の流れもあり、起業をしたいあるいは、起業をしたという方が多いのではないでしょうか。

これから起業を検討している方も既に起業をしている方も、先立つものと言えば資金でしょう。

一般的に自己資金だけでは、経営が難しくなると言われています。

そのような際の資金調達方法として、まず考えられるのが『金融機関からの借入』です。

金融機関からの借入を検討する際に、少ない金利で安心して資金を貸してもらえるところはないのか?と考えるのは当然のことです。

その疑問を解決してくれる一つの答えが、『制度融資』です。

ここでは、学生の方でも理解できるほど分かりやすく『制度融資』をご紹介します。

目次

制度融資とは

既述の通り、企業が融資を受けることができる金融機関と言えば、地方銀行や信用金庫などが挙げられます。

それぞれの金融機関によって、金利が異なるのは当然のことです。

制度融資は、都道府県あるいは市区町村等の自治体と、信用保証協会、窓口となる金融機関が運営しています。自治体が絡んでいるので、低金利で返済期間が長い事業者にとって非常に有難い融資制度を提供しています。

ここでは、制度融資について幅広くお伝えします。

制度融資の種類

制度融資は大きく分けると『都道府県の制度融資』と『市区町村の制度融資』の二種類があります。

この二つの違いですが、「実施する制度融資の管轄が“都道府県”か“市区町村”か」になります。

起業家は、自分にとって有利な条件のほうを選択することが可能です。

融資制度のメリット・デメリット

まず融資制度のメリットとして、下記の4点が挙げられます。

- 融資を受けやすい

- 金利が非常に低い

- 自治体の補助がある(ところも存在する)

- 返済期間が長く設定されている

起業したばかりの会社の場合、実績も何も無いので融資を受けることは難しいです。

もし仮に受けることができても、場合によっては金利が高い、もしくは返済期間が短い可能性があります。

しかし制度融資なら、それらの心配はありません。

一方で、融資制度にもデメリットはあり、その中で特に注意すべきは次の2点です。

- 融資決定までに平均3か月ほど時間を要する

- 上限融資額が設定されている

制度融資は、地方自治体・信用保証協会・金融機関の審査が必要です。

そのため、審査に時間がかかります。

また上限融資額が設定されているため、希望金額の満額を借りることはできません。

制度融資の金利

制度融資の最大のメリットは、低金利であることです。

よって、お住まいや起業する場所にもよりますが、その多くは1%台の金利で融資を受けることができます。

ちなみに金融機関で借入をした場合の金利は、0.9~3.5%が一般的です。

制度融資を受けるための条件

制度融資の利用には、下記をクリアしていることが条件となります。

- 制度融資を申し込む自治体に居住している、あるいは事業所がある

- 法人税または事業税を納付している

- 保証協会の保証対象業種事業を営んでいる

制度融資の審査

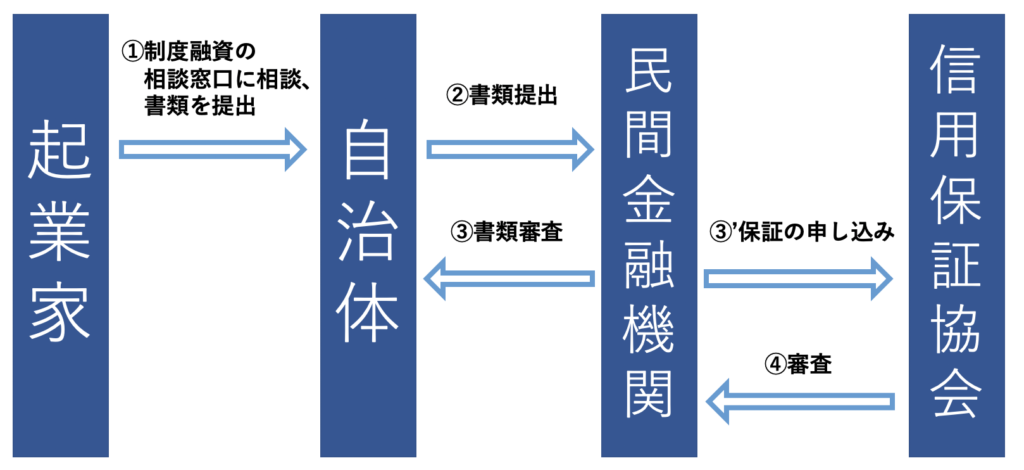

まず、起業家は自治体の相談窓口で制度融資の相談窓口に相談、書類を提出します。

その後、自治体は地域管轄の民間金融機関に書類を提出し、それを受け取った金融機関は、提出された書類に従って審査を開始します。

同時に、その金融機関経由で、信用保証協会にも保証の申し込みが行われ、同協会でも審査が始まるのです。

制度融資を受けるまで

制度融資を受けるためには、まず自治体の相談窓口に足を運ぶことから始まります。

ただ、その後は、さまざまな書類を提出しなければなりません。

ここでは、どこにどんな書類を準備すればいいのか、また、融資を受けるまでの流れをお伝えします。

準備するもの

各自治体の相談窓口に行く際、用意しなければならない書類は下記になります。

- 会社の履歴事項全部証明書

- 創業計画書

- 売上計画書

これらの書類をまずは準備したうえで、ビジネスプランについてアドバイスを貰いましょう。

融資を受ける手順

制度融資を受けるまでの大まかな流れは、次の通りです。

- 自治体の窓口で相談

- 地方自治体に融資斡旋の申し込みをする

- 自治体に出してもらった紹介状と必要書類(印鑑証明書や履歴事項全部証明書など)をもって、取扱金融機関へ融資を申し込む

- 信用保証協会へ信用保証の申し込みを行う

- 信用保証協会と取り扱い金融機関の審査を経て融資の実行

制度融資を受ける時のポイント

制度融資を受ける時に把握しておくべきポイントは、以下の通りです。

- 申し込みできる事業者の要件

自己資金が必要か否かは、押さえておくべきポイントでしょう。 - 融資限度額

融資限度額を把握しておかなければ、事業計画が立てられません。 - 融資の利率や返済期間

2,000万円年利が1%の場合20万になりますが、2%の場合は40万円になります。この利率の差は大きいですよね。

もちろん、返済期間も長い方が余裕をもって返済できるでしょう。 - 申し込みから融資までにかかる期間

融資制度のデメリットでも挙げましたが、融資制度は融資までにおよそ3か月ほどかかります。

ただ3か月はあくまでも目安ですので、必ず事前に融資までにかかる期間を確認しましょう。

各自治体の制度融資のご紹介

では各自治体の制度融資の仕組みはどのようになっているのでしょうか?

ここでは主要な都市の制度融資の仕組みを簡単にご紹介します。

東京都の制度融資

- 名称:小口零細企業保証制度

- 融資限度額:2,000万円

- 利率:固定金利_3年以内:1.9%以内、3年超5年以内:2.1%以内、5年超7年以内:2.3%以内、7年超:2.5%以内

変動金利_『短プラ+0.7%』以内 - 融資期間:7年以内(運転資金)、10年以内(整備資金)

- 信用保証利率:信用保証料の2分の1

東京都の制度融資の特徴は、

- 利率に『固定金利』と『変動金利』がある点

自治体の制度融資は『固定金利』のところが圧倒的に多いです。

(参考:東京都産業労働局 制度融資一覧、平成16年度東京都中小企業制度融資案内)

愛知県の制度融資

- 名称:創業等支援資金

- 融資限度額:3,500万円(設備資金・運転資金)

- 融資期間・利率:3年:0.8%、5年:0.9%、7年:1.0%、10年:1.1%(設備のみ)

- 信用保証利率:要

愛知県の制度融資の特徴は、

- 全国でもっとも制度が拡充している点

5年以内の融資期間であれば、利率は1%を切っています。

また、融資限度額も、3,500万円と自治体の融資制度の中では大きな額です。

(参考:愛知県 4月1日から中小企業向け制度融資を拡充します、愛知県の融資制度)

大阪府の制度融資

- 名称:開業サポート資金

- 融資限度額:3,500万=1,500万(開業資金・地域支援ネットワーク型B)+2,000万(開業資金・地域支援ネットワーク型A)

- 融資期間:7年以内

- 利率:年1.0(女性・若者・シニア・UIJターン)~1.4%

- 信用保証利率:年1.0%(地域支援ネットワークA型0.5%、地域支援ネットワークB型0.6%)

大阪府の制度融資の特徴は、

- 女性・若者・シニア・UIJターンの金利を優遇している点

- 金利優遇のみならず、自己資金要件が緩和される点

(地域支援ネットワーク型を利用した場合)

(参考:大阪府 制度融資(信用保証付き)のご案内、金融支援、案内)

まとめ

制度融資は、融資実行までに時間がかかってしまうという懸念点は確かにあります。

ただ、それを上回るお得な点がたくさんあります。

最大のメリットは、『金利が低い』ということです。

民間の金融機関で年利を1%台に押さえて融資をしてくれるところはあまりありません。

自治体にもよりますが、『金利の一部を負担してくれる自治体』もあります。

金融機関の審査はありますが、比較的融資がおりやすいのも大きな特長でしょう。

『長期返済が基本』なので、気持ちに余裕を持って返済することもできます。

また、原則連帯保証人は不要です。

こんなにいいところだらけの制度融資ではありますが、1点だけ気をつけていただきたことがあります。

それは、納税です。

自治体から資金を借りるわけですから、当たり前ですが納税はきちんとしましょう。

一般的に、滞納者は融資を受けることがほとんど出来ないと言われています。

国民の義務を果たしたうえで、制度融資の申請に臨みましょう。

監修:大久保 明信(おおくぼ あきのぶ)

・ハートランド税理士法人 代表社員(近畿税理士会所属、税理士番号:127217)

・ハートランドグループ代表取締役社長

1986年生まれ高知県出身。大阪市内の超富裕層向け税理士事務所で経験を積み、2015年に28歳(当時関西最年少)でハートランド会計事務所(現:ハートランド税理士法人)を開業。資金調達の支援金額は平均月間2億円超え、特に創業融資のサポートは開業以来「審査通過率100%」を継続中。弁護士、司法書士とも密に連携する、社労士法人併設の総合型税理士法人として、2022年には顧問先数800件を突破。税務面に留まらず、経営へのコンサルタント等、顧問先のトータルサポートに尽力中。